Tổng quan dự báo tình hình kinh tế thế giới quý IV và năm 2023

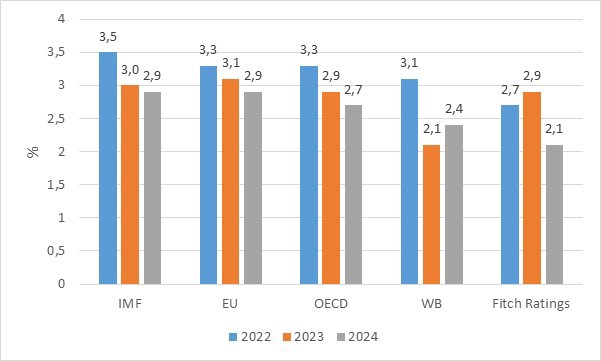

Tại thời điểm cuối năm 2023, tăng trưởng kinh tế toàn cầu năm 2023 được các tổ chức quốc tế điều chỉnh so với dự báo trước đây nhưng hầu hết các dự báo đều thấp hơn tốc độ tăng trưởng năm 2022. Cụ thể, Liên minh châu Âu (EU)[1] dự báo tăng trưởng kinh tế toàn cầu năm 2023 đạt 3,1%, điều chỉnh tăng 0,3 điểm phần trăm so với dự báo trong tháng 5/2023, thấp hơn mức tăng 3,3% của năm 2022; Quỹ Tiền tệ quốc tế (IMF)[2] dự báo tăng trưởng kinh tế thế giới năm 2023 đạt 3,0%, giữ nguyên dự báo tháng 7/2023, thấp hơn mức tăng 3,5% năm 2022;

Tổ chức Hợp tác và Phát triển kinh tế (OECD)[3] nhận định kinh tế toàn cầu năm 2023 tăng trưởng 2,9%, điều chỉnh giảm 0,1 điểm phần trăm so với dự báo trong tháng 9/2023 và thấp hơn mức tăng 3,3% năm 2022; Fitch Ratings[4] (FR) dự báo tăng trưởng kinh tế thế giới năm 2023 đạt 2,9%, cao hơn 0,4 điểm phần trăm so với dự báo trong tháng 9/2023 và cao hơn mức tăng 2,7% năm 2022; Ngân hàng Thế giới (WB)[5] nhận định tăng trưởng toàn cầu đạt 2,1% năm 2023, giữ nguyên dự báo trong tháng 6/2023 và thấp hơn mức tăng 3,1% năm 2022. Đối với năm 2024, hầu hết các tổ chức quốc tế dự báo tăng trưởng toàn cầu tiếp tục suy giảm và đạt mức thấp hơn năm 2023.

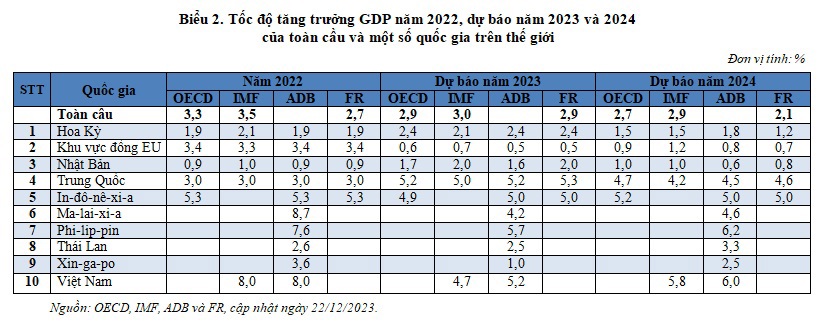

Trong Báo cáo Triển vọng phát triển châu Á tháng 12, Ngân hàng Phát triển châu Á (ADB) giữ nguyên dự báo tăng trưởng năm 2023 của các quốc gia: Indonexia, Philippines và Singapore, lần lượt đạt 5,0%, 5,7%, và 1,0% như đã dự báo trong tháng 9/2023, thấp hơn mức tăng trưởng năm 2022 tăng trưởng của các quốc gia này (lần lượt là 5,3%, 7,6% và 3,6%). Trong khi đó, dự báo tăng trưởng năm 2023 của Malaysia điều chỉnh giảm 0,3 điểm phầm trăm, đạt 4,2%; Thailand điều chỉnh giảm 1,0 điểm phần trăm, đạt 2,5%, đều thấp hơn mức tăng trưởng của hai quốc gia này trong năm 2022 (lần lượt là 8,7% và 2,6%).

Đối với Việt Nam, các tổ chức quốc tế đều hạ dự báo tăng trưởng so với các báo cáo trước đây. Theo đó, ADB dự báo tăng trưởng năm 2023 của Việt Nam đạt 5,2%, điều chỉnh giảm 0,6 điểm phần trăm so với dự báo tháng 9/2023. Cả WB và IMF đều dự báo kinh tế Việt Nam tăng trưởng 4,7% năm 2023, trong đó WB điều chỉnh giảm 1,3 điểm phần trăm so với dự báo tháng 6/2023 và IMF điều chỉnh giảm 1,1 điểm phần trăm so với dự báo tháng 4/2023.

DỰ BÁO KINH TẾ TOÀN CẦU

Tăng trưởng kinh tế toàn cầu năm 2023 được các tổ chức quốc tế điều chỉnh so với dự báo trước đây nhưng hầu hết các dự báo đều thấp hơn tốc độ tăng trưởng năm 2022

Các tổ chức quốc tế (IMF, EU, OECD, WB) cho rằng tăng trưởng kinh tế thế giới năm 2023 thấp hơn năm 2022 và xu hướng khó khăn này sẽ tiếp tục duy trì khi hầu hết các tổ chức quốc tế dự báo tốc độ tăng trưởng kinh tế năm 2024 sẽ còn thấp hơn năm 2023.

Liên minh châu Âu (EU): Theo Dự báo kinh tế mùa thu 2023 của EU, mặc dù kinh tế toàn cầu đã giảm tốc trong Quý II/2023 nhưng vẫn duy trì tăng trưởng trong nửa đầu năm 2023. Tăng trưởng toàn cầu năm 2023 đạt 3,1%[7], điều chỉnh tăng 0,3 điểm phần trăm so với dự báo trong tháng 5/2023 và giảm nhẹ xuống còn 2,9% vào năm 2024. Trong đó, khu vực châu Á mới nổi và Trung Quốc dự kiến sẽ đóng góp khoảng 60% cho tăng trưởng toàn cầu trong thời gian tới. Tăng trưởng năm 2024 được dự báo giảm nhẹ do tác động từ chính sách thắt chặt tiền tệ và tình trạng suy thoái ở Trung Quốc vẫn tiếp diễn.

Quỹ Tiền tệ quốc tế (IMF): Theo báo cáo Triển vọng kinh tế thế giới tháng 10/2023 của IMF, tăng trưởng kinh tế toàn cầu năm 2023 dự báo đạt 3,0% (thấp hơn mức tăng 3,5% năm 2022) và sẽ giảm nhẹ xuống mức 2,9% vào năm 2024. IMF giữ nguyên mức dự báo cho năm 2023 và điều chỉnh giảm 0,1 điểm phần trăm cho năm 2024 so với dự báo cập nhật tháng 7/2023. IMF cũng điều chỉnh dự báo tăng trưởng của các nền kinh tế lớn, trong đó điều chỉnh tăng dự báo tăng trưởng đối với Hoa Kỳ và điều chỉnh giảm đối với Trung Quốc và khu vực đồng Euro. Đối với các nền kinh tế phát triển, dự báo tăng trưởng năm 2023 đạt 1,5% và giảm nhẹ xuống mức 1,4% vào năm 2024. IMF dự báo các nền kinh tế phát triển sẽ có mức tăng trưởng ổn định vào năm 2024 do hoạt động dịch vụ mạnh bù đắp cho hoạt động chế biến, chế tạo yếu. Thị trường mới nổi và các nền kinh tế đang phát triển được dự báo tăng trưởng ở mức 4,0% trong năm 2023 và 2024, điều chỉnh giảm 0,1 điểm phần trăm cho năm 2024, phản ánh khủng hoảng trong lĩnh vực bất động sản ở Trung Quốc.

Tổ chức Hợp tác và Phát triển kinh tế (OECD): Trong Báo cáo Triển vọng kinh tế thế giới tháng 11/2023, OECD nhận định tăng trưởng toàn cầu dù kiên cường nhưng đã có dấu hiệu chững lại. Trong bối cảnh những cú sốc tiêu cực từ cuộc xung đột ở Ukraina và việc thắt chặt chính sách tiền tệ mạnh mẽ của các quốc gia khi các ngân hàng trung ương ứng phó với lạm phát vượt mục tiêu, tăng trưởng toàn cầu đã phục hồi ngoài mong đợi. Dự báo tăng trưởng GDP toàn cầu năm 2023 đạt 2,9%[8], điều chỉnh giảm 0,1 điểm phần trăm so với dự báo trong tháng 9/2023. Sự khác biệt trong tăng trưởng giữa các quốc gia có dấu hiệu ngày càng tăng. Theo đó, tăng trưởng đã chậm lại ở nhiều nền kinh tế phát triển, đặc biệt ở châu Âu. Trong khi đó, Hoa Kỳ đã duy trì tăng trưởng GDP ở mức tốt hơn, đồng thời các nền kinh tế mới nổi và đang phát triển cũng duy trì tốc độ tăng trưởng gần bằng mức trước đại dịch.

OECD dự báo tăng trưởng kinh tế toàn cầu sẽ giảm xuống còn 2,7% năm 2024. Việc thắt chặt chính sách tiền tệ kể từ đầu năm 2022 dẫn tới tăng lãi suất ở nhiều nền kinh tế và làm chậm lại tốc độ tăng trưởng nhu cầu trong nước. Ngoài ra, chính sách tài khóa cũng dự kiến vẫn hạn chế ở hầu hết các quốc gia, đặc biệt là vào năm 2024, khi các biện pháp hỗ trợ năng lượng sẽ ngày giảm dần.

Fitch Ratings (FR): Báo cáo Triển vọng kinh tế toàn cầu của FR nhận định tăng trưởng kinh tế thế giới được duy trì trong năm 2023, nhờ quá trình bình thường hóa tiêu dùng ở Trung Quốc và tăng trưởng mạnh mẽ của Hoa Kỳ đã bù đắp cho sự suy giảm mạnh ở châu Âu. FR dự báo tăng trưởng kinh tế thế giới năm 2023 đạt 2,9%, tăng 0,4 điểm phần trăm so với dự báo trong tháng 9/2023 và cao hơn mức tăng 2,7% năm 2022. Tuy nhiên, do chính sách thắt chặt tiền tệ gần đây, lĩnh vực bất động sản của Trung Quốc tiếp tục sụt giảm kéo dài và khu vực đồng Euro trì trệ, FR dự báo tăng trưởng kinh tế thế giới năm 2024 chỉ đạt 2,1%.

Ngân hàng Thế giới (WB): Theo báo cáo Cập nhật kinh tế Đông Á và Thái Bình Dương tháng 10/2023, WB dự báo tăng trưởng kinh tế toàn cầu năm 2023 đạt 2,1%, giữ nguyên so với dự báo trong tháng 6/2023 nhưng vẫn thấp hơn mức tăng 3,1% năm 2022. Lạm phát đang giảm ở các nền kinh tế lớn trong khi lạm phát cơ bản ở Hoa Kỳ và EU vẫn tiếp tục tăng và thị trường lao động vẫn thắt chặt, dẫn đến lãi suất tiếp tục cao. Tuy nhiên, WB dự báo khả quan hơn về kinh tế toàn cầu trong năm tới với tăng trưởng kinh tế sẽ đạt mức 2,4%[9]. Theo đó, WB nhận định trong thời gian tới ngành du lịch tiếp tục phục hồi, tăng trưởng thương mại toàn cầu sẽ chậm lại do xu hướng tiêu dùng đang chuyển sang dịch vụ. Chính sách tài khóa sẽ không ảnh hưởng nhiều đến tăng trưởng toàn cầu khi thắt chặt vừa phải ở các thị trường mới nổi và các nền kinh tế đang phát triển, nhưng lại có xu hướng hỗ trợ tại các nền kinh tế phát triển.

Tổng quan biến động thị trường thế giới

Thương mại hàng hóa toàn cầu tiếp tục giảm trong năm 2023

Trong báo cáo Thước đo thương mại hàng hóa công bố ngày 27/11/2023, Tổ chức Thương mại Thế giới (WTO)[10] nhận định khối lượng thương mại hàng hóa toàn cầu dần phục hồi với động lực đến từ doanh số bán và sản xuất ô tô cũng như thương mại linh kiện điện tử. Chỉ số tổng hợp là 100,7 cho thấy khối lượng thương mại hàng hóa dần phục hồi trong nửa cuối năm 2023. Tuy nhiên, các chỉ số thành phần cho thấy bức tranh hỗn hợp về thương mại toàn cầu, với một số chỉ số tăng vững chắc trên xu hướng và các chỉ số khác vẫn dưới xu hướng. Mức tăng lớn nhất ở các chỉ số về sản xuất và bán ô tô (110,0), thương mại linh kiện điện tử (109,8), vận tải hàng không (100,3). Các chỉ số gần đạt mức xu hướng gồm đơn hàng xuất khẩu (99,4) và vận chuyển container (98,0), trong khi chỉ số nguyên liệu thô (95,6) giảm sâu dưới xu hướng. Nhu cầu toàn cầu về xe điện tăng cao là nguyên nhân dẫn đến tăng các chỉ số sản phẩm ô tô và linh kiện điện tử, trong khi đó thị trường bất động sản suy yếu khi lãi suất vẫn ở mức cao đã khiến chỉ số thương mại của nguyên liệu thô giảm.

Theo IMF, so với năm trước, tăng trưởng thương mại thế giới năm 2023 ước tính đạt 0,9% và dự báo sẽ tăng lên 3,5% vào năm 2024, thấp hơn nhiều so với mức trung bình 4,9% của giai đoạn 2000-2019. Sự suy giảm trong năm 2023 không chỉ phản ánh xu hướng nhu cầu toàn cầu mà còn phản ánh sự thay đổi cơ cấu thương mại đối với các dịch vụ trong nước; tác động trễ của việc tăng giá đồng đô la làm chậm tăng trưởng thương mại do thanh toán chủ yếu được thực hiện bằng đô la Mỹ; các rào cản thương mại ngày càng gia tăng (năm 2022, các quốc gia đã áp đặt gần 3.000 hạn chế mới đối với thương mại, tăng gần 2000 hạn chế so với năm 2019).

OECD có cùng nhận định với IMF. Theo đó, OECD cho rằng tăng trưởng thương mại năm 2023 yếu và độ mở thương mại giảm. Khối lượng hàng hóa và dịch vụ được giao dịch ước tính chỉ tăng 0,1% trong nửa đầu năm 2023, trong đó khối lượng thương mại hàng hóa giảm 1,9%, khối lượng thương mại dịch vụ tăng 6,6% do việc bình thường hóa hoạt động du lịch đang diễn ra ở châu Á. Dữ liệu trong Quý III/2023 cho thấy sự phục hồi trong tăng trưởng thương mại ở Hoa Kỳ, Nhật Bản và Hàn Quốc, đi kèm với tốc độ tăng trưởng thương mại chậm hơn nhưng vẫn tích cực của Trung Quốc. Ngược lại, khối lượng thương mại ở Đức, Pháp, Tây Ban Nha và Hà Lan lại giảm.

Lạm phát toàn cầu có xu hướng giảm trong năm 2023

IMF nhận định lạm phát toàn cầu dự kiến sẽ giảm dần từ mức đỉnh 8,7% năm 2022 (trung bình năm) xuống 6,9% năm 2023 và 5,8% năm 2024. Mặc dù chính sách thắt chặt tiền tệ đang bắt đầu có kết quả, nhưng nguyên nhân chính khiến lạm phát dự kiến giảm vào năm 2023 là do giá hàng hóa quốc tế giảm.

Theo OECD, lạm phát chung đã giảm ở hầu hết các nền kinh tế chủ yếu là do sự đảo chiều giá năng lượng. Tuy nhiên, kể từ tháng 6/2023, việc cắt giảm sản lượng của các nền kinh tế chủ chốt trong OPEC+ đã làm tăng giá năng lượng. Sự gián đoạn nguồn cung, cùng với căng thẳng địa chính trị gia tăng, đã gây ra biến động giá khí đốt tự nhiên ở châu Âu vào nửa cuối năm 2023.

Phản ứng của giá dầu (giá giao ngay và tương lai), nhìn chung vẫn bình ổn sau tình hình ở Trung Đông. Giá dầu Brent phục hồi ngay sau vụ tấn công vào Israel nhưng lại giảm xuống dưới 90 USD/thùng. Thị trường được dự báo sẽ vẫn nhạy cảm với các dấu hiệu xung đột ngày càng mở rộng ở Trung Đông.

Giá kim loại vẫn ổn định trong nửa đầu năm 2023, với các tín hiệu thị trường cho thấy một bức tranh tương tự vào năm 2024. Giá kim loại ổn định là kết quả của nhu cầu yếu hơn từ Trung Quốc và dự trữ thế giới tăng cao đã bù đắp cho nhau, đồng thời đối trọng với thông báo về hạn chế nguồn cung mới đối với một số kim loại (ví dụ như nhôm hoặc đồng) và do chi phí sản xuất tăng. Dự kiến nhu cầu xe điện trên toàn cầu gia tăng sẽ làm phục hồi nhu cầu đối với một số kim loại (ví dụ niken hoặc lithium). Sau các cuộc tấn công vào Israel, giá vàng, được coi là kim loại quý trú ẩn an toàn, đã tăng khoảng 10% và đạt 2000 USD/ounce. Giá bạc cũng có xu hướng tăng.

Các tín hiệu thị trường cho thấy giá hàng hóa nông nghiệp sẽ tiếp tục giảm trong những tháng cuối năm 2023. Chỉ số giá lương thực, thực phẩm của FAO (FFPI) đạt trung bình 120,4 điểm vào tháng 11/2023, không thay đổi nhiều so với tháng 10/2023, do chỉ số giá dầu thực vật, các sản phẩm từ sữa và đường tăng, đối trọng là giảm ở ngũ cốc và thịt. Chỉ số này thấp hơn 14,4 điểm (tương ứng giảm 10,7%) so với cùng kỳ năm trước. Ngoài ra, tin tức về vụ thu hoạch kỷ lục của một số nhà sản xuất chính và xuất khẩu mới từ Nga đã khiến giá lúa mì giảm khoảng 26% so với mức đỉnh vào tháng 3/2022. Giá lương thực (dựa trên giá tương lai của 9 mặt hàng) dự kiến sẽ đi ngang trong Quý IV/2023 và nửa đầu năm 2024, phản ánh những vụ thu hoạch bội thu và trước những lo ngại về giao thông và ảnh hưởng thời tiết bất lợi (el Nino).

Điều kiện tài chính toàn cầu có xu hướng hạn chế hơn

Theo OECD, các điều kiện tài chính đã bị thắt chặt ở hầu hết các nền kinh tế lớn, phản ánh tác động tích lũy của việc tăng lãi suất chính sách trong quá khứ và thắt chặt định lượng, đánh giá lại của các bên tham gia thị trường về lộ trình lãi suất chính sách dự kiến trong tương lai và một số định giá lại rủi ro trong bối cảnh căng thẳng địa chính trị gia tăng.

Trên khắp thế giới, các điều kiện tài chính thắt chặt hơn đang ngày càng đè nặng lên các khoản chi tiêu nhạy cảm khi lãi suất tăng. Tuy nhiên, tổng mức tiêu dùng hộ gia đình vẫn tăng tốt hơn dự kiến ở các nền kinh tế phát triển và tiếp tục tăng trưởng ổn định ở hầu hết các nền kinh tế thị trường lớn mới nổi. Chi tiêu được hỗ trợ bởi thị trường lao động thắt chặt, với tốc độ tăng trưởng việc làm vẫn đủ mạnh để giữ tỷ lệ thất nghiệp ở mức thấp tại nhiều quốc gia.

Trước tình hình thắt chặt các điều kiện tín dụng và dấu hiệu hạ nhiệt trên thị trường lao động, Cục dự trữ Liên bang Hoa Kỳ (FED) đã tạm dừng tăng lãi suất chính sách tại cuộc họp tháng 9/2023. Gần đây nhất, tại cuộc họp tháng 12/2023, FED tiếp tục duy trì mức lãi suất đưa ra hồi tháng 9/2023. Các ngân hàng trung ương ở một số nền kinh tế phát triển khác tạm dừng tăng lãi suất chính sách vào tháng 9/2023 (Vương quốc Anh, Canada), trong khi các ngân hàng trung ương của một số nền kinh tế mới nổi và đang phát triển đã bắt đầu cắt giảm lãi suất khi áp lực lạm phát giảm bớt và lãi suất chính sách đang ở mức cao lịch sử.

Thị trường lao động có dấu hiệu ổn định

Theo Liên hợp quốc (UNDESA) thị trường lao động ở các nền kinh tế phát triển có dấu hiệu ổn định. Trong ba quý đầu năm 2023, thị trường lao động ở các nền kinh tế phát triển tiếp tục quay trở lại tình trạng trước đại dịch. Phục hồi việc làm sau đại dịch ở các nền kinh tế này diễn ra nhanh hơn nhiều so với phục hồi kéo dài của thị trường lao động sau cuộc khủng hoảng tài chính toàn cầu 2008-2009. Kể từ đầu năm 2021, nhiều nền kinh tế phát triển, trừ Vương quốc Anh, đã chứng kiến tỷ lệ thất nghiệp tiếp tục giảm trong khi tỷ lệ việc làm phản ánh hoạt động kinh tế của người dân đạt mức cao. Tuy nhiên, nhiều nền kinh tế phát triển tiếp tục phải đối mặt với tình trạng thiếu lao động ở một số ngành nghề nhất định và tỷ lệ việc làm cũng như thất nghiệp có sự khác biệt đáng kể giữa các quốc gia, cùng với sự khác biệt đáng kể về khoảng cách giới.

OECD nhận định trong khi tỷ lệ thất nghiệp vẫn ở mức thấp, các dấu hiệu nới lỏng thị trường lao động đã bắt đầu xuất hiện ở nhiều nền kinh tế, bao gồm tốc độ tăng trưởng việc làm hàng năm chậm lại, tỷ lệ bỏ việc giảm, số vị trí tuyển dụng thấp hơn và trong một số trường hợp tỷ lệ thất nghiệp tăng nhẹ. Trong các quốc gia OECD, tốc độ tăng lực lượng lao động ở mức 1,5% tính đến Quý III/2023, do dòng người di cư kinh tế tiếp tục tăng cao ở nhiều quốc gia và ở châu Âu, sự hội nhập của người tị nạn vào thị trường lao động.

Một số nhân tố rủi ro tác động tới triển vọng kinh tế thế giới

IMF chỉ ra sáu nhân tố rủi ro chính làm giảm triển vọng tăng trưởng kinh tế toàn cầu, gồm:

Thứ nhất, tăng trưởng kinh tế của Trung Quốc tiếp tục chậm lại. Những diễn biến gần đây cho thấy tăng trưởng của Trung Quốc dự báo thấp hơn kỳ vọng, tác động tiêu cực lên các đối tác thương mại của nước này. Nếu những lo ngại về sự ổn định tài chính ở Trung Quốc ngày càng trầm trọng, tác động có thể được cảm nhận rõ ràng ở các nền kinh tế đang phát triển và thị trường mới nổi khác thông qua biến động tỷ giá hối đoái, gây bất ổn cho dòng vốn vào các quốc gia này.

Thứ hai, giá hàng hóa ngày càng biến động do các cú sốc về khí hậu và địa chính trị. Biến đổi khí hậu có thể dẫn tới tình trạng mất mùa thường xuyên hơn ở các quốc gia, khiến giá lương thực tăng cao. Cuộc xung đột ở U-crai-na và căng thẳng địa chính trị ở những nơi khác có thể gia tăng, gây ra gián đoạn chuỗi cung ứng và những biến động mới về lương thực, nhiên liệu, phân bón và giá cả hàng hóa khác. Ngoài ra, sự phân mảnh địa kinh tế ngày càng tăng có thể hạn chế dòng chảy hàng hóa giữa các khu vực, gia tăng biến động giá. Những cú sốc cung bất lợi như vậy có thể ảnh hưởng đặc biệt nghiêm trọng đối với các quốc gia có thu nhập thấp, lương thực, thực phẩm và năng lượng chiếm tỷ trọng lớn trong tiêu dùng hộ gia đình.

Thứ ba, áp lực lạm phát vẫn tiềm ẩn. Trong khi lạm phát chung bắt đầu giảm ở hầu hết các quốc gia, chủ yếu do giá năng lượng giảm, lạm phát cơ bản vẫn cao hơn mức mục tiêu của các ngân hàng trung ương. Gián đoạn nguồn cung dầu do những xáo trộn địa chính trị có thể có tác động lâu dài đến thị trường toàn cầu. Giá năng lượng cao hơn làm tăng nguy cơ mất kiểm soát lạm phát.

Thứ tư, định giá lại thị trường tài chính. Tuy thị trường tài chính đã được điều chỉnh theo những kỳ vọng về gia tăng thắt chặt chính sách tiền tệ từ tháng 4/2023, nhưng khi các nhà hoạch định chính sách hành động mạnh hơn dự kiến có thể dẫn tới tăng cao lãi suất kỳ vọng và giảm giá tài sản. Việc tăng lãi suất cùng với hoạt động kinh tế chậm lại ở các nền kinh tế phát triển có thể làm gia tăng các khoản nợ xấu, làm giảm giá trị tài sản dài hạn. Giá nhà giảm kết hợp với thị trường việc làm yếu có thể làm gia tăng tình trạng vỡ nợ thế chấp, gây áp lực lên lợi nhuận của các ngân hàng. Điều này có thể dẫn tới tăng chi phí đi vay đối với các nền kinh tế mới nổi và đang phát triển, hạn chế dư địa dành cho các khoản chi tiêu quan trọng và làm tăng nguy cơ khủng hoảng nợ.

Thứ năm, phân mảnh về địa kinh tế ngày càng gia tăng, cản trở hợp tác đa phương. Sự chia cắt nền kinh tế thế giới thành các khối trong bối cảnh cuộc xung đột ở U-crai-na và những căng thẳng địa chính trị khác có thể gia tăng, dẫn tới nhiều hạn chế về thương mại (đặc biệt là thương mại hàng hóa chiến lược, chẳng hạn như các khoáng sản quan trọng). Theo ước tính, chỉ riêng sự phân mảnh thương mại thành các khối giao dịch độc quyền có thể làm giảm GDP toàn cầu hàng năm lên tới 7%.

Thứ sáu, bất ổn xã hội có xu hướng gia tăng. Các báo cáo về tình trạng bất ổn xã hội đã giảm trên toàn cầu kể từ khi đạt mức cao vào cuối năm 2019. Tuy nhiên, nếu bất ổn xã hội tái diễn (do giá lương thực và nhiên liệu tăng đột biến trong tương lai), có thể sẽ gây tổn hại cho hoạt động kinh tế. Bất ổn xã hội cũng có thể làm chậm các cải cách cần thiết liên quan đến chuyển đổi năng lượng.

TĂNG TRƯỞNG CỦA MỘT SỐ NỀN KINH TẾ

Hoa Kỳ: Theo OECD, tăng trưởng GDP năm 2023 của nền kinh tế Hoa Kỳ dự báo đạt 2,4%, điều chỉnh tăng 0,2 điểm phần trăm so với dự báo đưa ra vào tháng 9/2023, và dự báo tăng trưởng của nền kinh tế nước này sẽ giảm xuống mức 1,5% năm 2024.

FR dự báo tăng trưởng kinh tế Hoa Kỳ năm 2023 đạt 2,4%, điều chỉnh tăng 0,4 điểm phần trăm so với dự báo trong tháng 9/2023. Năm 2024, FR dự báo tăng trưởng của nền kinh tế nước này sẽ giảm xuống còn 1,2%.

ADB dự báo tăng trưởng kinh tế Hoa Kỳ năm 2023 đạt 2,4%, điều chỉnh tăng 0,5 điểm phần trăm so với dự báo vào tháng 9/2023. Điều chỉnh tăng này của ADB phản ánh đà phục hồi tăng trưởng tiêu dùng mạnh của Hoa Kỳ trong Quý III/2023, đặc biệt là tăng mạnh chi tiêu cho hàng hóa và dịch vụ, tăng đầu tư và chi tiêu của chính phủ. Tuy nhiên, nhu cầu xuất khẩu giảm đã kéo tăng trưởng của Hoa Kỳ chậm lại. Theo đó, ADB dự báo năm 2024 tăng trưởng kinh tế Hoa Kỳ đạt 1,8%.

Theo IMF, tăng trưởng GDP của Hoa Kỳ dự báo đạt 2,1% năm 2023, điều chỉnh tăng 0,3 điểm phần trăm so với dự báo trong tháng 7/2023. Đầu tư kinh doanh mạnh hơn trong Quý II/2023, tăng trưởng tiêu dùng bền vững và tăng chi tiêu tài chính chính phủ là nguyên nhân khiến IMF điều chỉnh tăng dự báo tăng trưởng GDP năm 2023. Tuy nhiên, IMF dự báo tăng trưởng GDP của Hoa Kỳ năm 2024 chỉ đạt 1,5% do tăng trưởng tiền lương giảm, tiết kiệm tích lũy từ thời kỳ đại dịch đã cạn kiệt và FED vẫn duy trì chính sách tiền tệ thắt chặt.

Theo Trading Economics, chỉ số PMI tổng hợp của Hoa Kỳ tháng 12/2023 ước tính đạt 51 điểm, tăng 0,3 điểm so với mức 50,7 điểm của tháng 11/2023, đánh dấu tháng tăng trưởng thứ 3 liên tiếp của khu vực tư nhân và đạt tốc độ tăng nhanh nhất kể từ tháng 7/2023 nhờ có số lượng đơn hàng mới tăng mạnh và lĩnh vực dịch vụ thúc đẩy tăng trưởng.

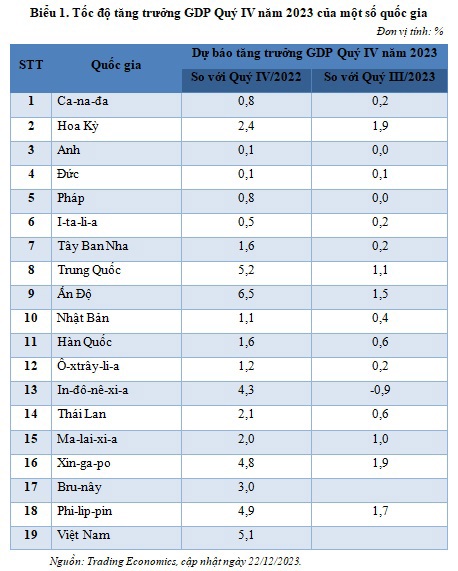

Trading Economics[13] dự báo tăng trưởng GDP Quý IV/2023 của Hoa Kỳ tăng 1,9% so với quý trước và tăng 2,4% so với cùng kỳ năm 2022.

Biểu đồ trên cho thấy, hầu hết các tổ chức quốc tế cho rằng, năm 2022 tăng trưởng kinh kế của Hoa Kỳ đạt gần 2%, dự báo năm 2023 có mức tăng cao hơn (đạt khoảng 2,4%). Tuy nhiên năm 2024 tăng trưởng kinh tế của Hoa Kỳ sẽ thấp hơn năm 2023 từ 0,6 đến 1,2 điểm phần trăm (chỉ đạt khoảng 1,5%).

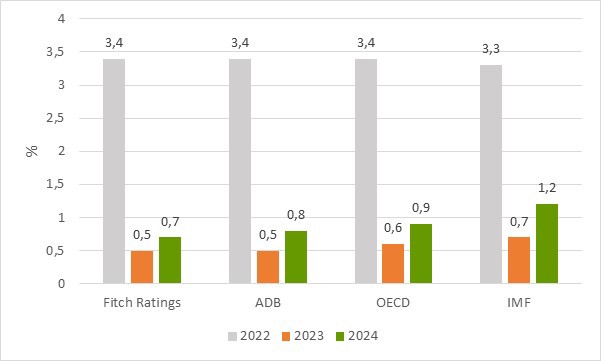

Khu vực đồng Euro

OECD nhận định hoạt động kinh tế của khu vực đồng Euro trong ngắn hạn vẫn còn yếu nhưng sẽ cải thiện dần khi lạm phát được kiểm soát, chính sách tiền tệ được nới lỏng và thu nhập thực tế phục hồi. Theo đó, OECD dự báo tăng trưởng GDP của khu vực đồng Euro năm 2023 đạt 0,6%, giữ nguyên mức dự báo như trong tháng 6/2023 và đạt 0,9% năm 2024.

FR dự báo tăng trưởng kinh tế khu vực đồng Euro năm 2023 đạt 0,5%, điều chỉnh giảm 0,1 điểm phần trăm so với dự báo trong tháng 9/2023. Năm 2024, FR dự báo tăng trưởng kinh tế khu vực đồng Euro đạt 0,7%.

ADB đã điều chỉnh dự báo tăng trưởng GDP khu vực đồng Euro năm 2023 xuống mức 0,5%, giảm 0,2 điểm phần trăm so với dự báo trong tháng 9/2023. Những tác động tổng hợp từ việc suy giảm các hoạt động kinh tế ngoài dự kiến trong Quý III/2023 cùng với những cơn gió ngược dai dẳng bên ngoài và tác động trễ của chính sách thắt chặt tiền tệ của Ngân hàng Trung ương châu Âu (ECB) đã đè nặng lên chi tiêu của người tiêu dùng và vốn đầu tư là nguyên nhân khiến ADB điều chỉnh giảm dự báo tăng trưởng GDP năm 2023 cho khu vực này, đồng thời dự báo tăng trưởng năm 2024 chỉ đạt mức 0,8%.

Theo IMF, tăng trưởng GDP của khu vực đồng Euro dự báo đạt 0,7% năm 2023, dự báo tăng lên mức 1,2% năm 2024, điều chỉnh giảm lần lượt 0,2 điểm phần trăm và 0,3 điểm phần trăm so với dự báo đưa ra vào tháng 7/2023 cho năm 2023 và 2024.

Chỉ số PMI tổng hợp trong tháng 12/2023 của khu vực đồng Euro giảm xuống còn 47 điểm, từ mức 47,6 điểm trong tháng 11/2023, phản ánh đà giảm tháng thứ 7 liên tiếp của các hoạt động kinh doanh và giảm tháng thứ 9 liên tiếp của hoạt động công nghiệp chế biến chế tạo và lĩnh vực dịch vụ, kết hợp với sự sụt giảm đơn hàng mới và lượng công việc tồn đọng giảm mạnh.

Theo Trading Economics, GDP Quý IV/2023 của khu vực đồng Euro dự báo tăng 0,2% so với Quý III/2023 và tăng 0,4% so với cùng kỳ năm trước.

Như vậy, các tổ chức quốc tế nhận định sau khi đạt mức 3,4% trong năm 2022, tăng trưởng kinh tế khu vực đồng Euro đã chậm lại trong năm 2023 với mức tăng khoảng 0,6% và sẽ tăng khoảng 1% trong năm 2024.

Nhật Bản

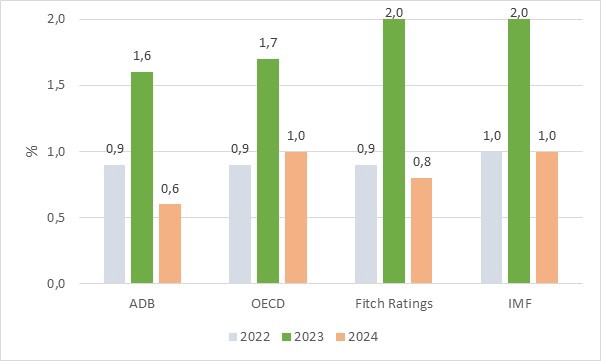

Theo OECD, tăng trưởng GDP của nền kinh tế Nhật Bản dự báo đạt 1,7% năm 2023, điều chỉnh giảm 0,1 điểm phần trăm so với dự báo trong tháng 9/2023, và giảm xuống còn 1,0% năm 2024. Xuất khẩu ròng giảm dần và các chính sách kinh tế vĩ mô bắt đầu được thắt chặt là nguyên nhân khiến OECD điều chỉnh giảm tăng trưởng GDP của nền kinh tế Nhật Bản năm 2023 và 2024.

FR giữ nguyên dự báo tăng trưởng GDP của nền kinh tế Nhật Bản năm 2023 ở mức 2,0% như đã đưa ra trong dự báo vào tháng 9/2023 mặc dù GDP Quý III/2023 của Nhật Bản giảm mạnh. Sức mua của người tiêu dùng vẫn bị ảnh hưởng bởi mức lương thực tế giảm, đi kèm với việc đơn hàng máy móc vẫn yếu dẫn đến hoạt động đầu tư kinh doanh trì trệ là những nguyên nhân khiến FR dự báo tăng trưởng GDP của Nhật Bản chỉ đạt mức 0,8% năm 2024.

ADB nhận định xuất khẩu, du lịch trong nước và đầu tư vốn của Nhật Bản đã phục hồi nhưng vẫn ở mức khiêm tốn, chỉ đủ để bù đắp cho đầu tư tư nhân yếu đi, khiến nền kinh tế trì trệ trong Quý III/2023. Theo đó, ADB dự báo tăng trưởng GDP năm 2023 của nền kinh tế nước này đạt 1,6%, điều chỉnh giảm 0,1 điểm phần trăm so với dự báo trong tháng 9/2023. Tăng trưởng GDP năm 2024 dự báo đạt 0,6%.

IMF dự báo tăng trưởng kinh tế Nhật Bản đạt 2,0% năm 2023, điều chỉnh tăng 0,6 điểm phần trăm so với dự báo trong tháng 7/2023. Nhu cầu bị dồn nén, du lịch trong nước tăng và các chính sách phát triển kinh tế thích ứng hậu đại dịch Covid-19 cũng như sự phục hồi của ngành xuất khẩu ô tô là động lực thúc đẩy tăng trưởng kinh tế Nhật Bản năm 2023. Tuy nhiên, những động lực này sẽ giảm dần, khiến IMF dự báo tăng trưởng GDP của nền kinh tế nước này chỉ đạt 1,0% năm 2024.

Chỉ số PMI tổng hợp tháng 12/2023 của Nhật Bản đạt 50,4 điểm, tăng 0,8 điểm so với chỉ số của tháng 11/2023, phản ánh mức tăng mạnh của ngành dịch vụ, bù đắp cho đơn hàng giảm và tăng trưởng doanh thu khiêm tốn của khu vực dịch vụ.

Theo Trading Economics, GDP Quý III/2023 của nền kinh tế Nhật Bản dự báo tăng 0,4% so với quý trước và tăng 1,1% so với cùng kỳ năm trước.

Theo biểu đồ trên, các tổ chức quốc tế đều cho rằng, năm 2022 tăng trưởng kinh tế của Nhật Bản đạt dưới 1%, năm 2023 dự kiến đạt gần 2% và sẽ đạt khoảng 1% trong năm tới.

Trung Quốc

OECD nhận định Trung Quốc nới lỏng chính sách tiền tệ và bổ sung đầu tư cơ sở hạ tầng giúp củng cố nhu cầu trong nước đã bù đắp phần nào cho tăng trưởng tiêu dùng vẫn ở mức thấp và hoạt động của lĩnh vực bất động sản tiếp tục suy yếu. Theo đó, OECD dự báo tăng trưởng ở Trung Quốc sẽ phục hồi và đạt 5,2% năm 2023, điều chỉnh tăng 0,1 điểm phần trăm so với dự báo trong tháng 9/2023, sau đó chậm lại ở mức 4,7% trong năm 2024.

Theo ADB, GDP Quý III/2023 của Trung Quốc tăng 4,9% so với cùng kỳ năm 2022, đưa mức tăng trưởng trong 3 quý đầu năm 2023 lên 5,2%. Kết quả này chủ yếu do tiêu dùng hộ gia đình và đầu tư công tăng, đi kèm với chính sách hỗ trợ dự kiến tiếp tục kéo dài để bù đắp cho suy giảm nhu cầu bên ngoài và khủng hoảng bất động sản. Theo đó, ADB dự báo tăng trưởng của Trung Quốc năm 2023 đạt 5,2%, điều chỉnh tăng 0,3 điểm phần trăm so với dự báo trong tháng 9/2023 và đạt 4,5% năm 2024.

Theo FR, tăng trưởng GDP của Trung Quốc dự báo đạt 5,3% năm 2023, điều chỉnh giảm 0,5 điểm phần trăm so với dự báo trong tháng 9/2023 và đạt 4,6% năm 2024.

Trong báo cáo cập nhật triển vọng kinh tế thế giới tháng 10/2023, tăng trưởng kinh tế của Trung Quốc năm 2023 được IMF dự báo đạt 5,0%, điều chỉnh giảm 0,2 điểm phần trăm so với dự báo đưa ra vào tháng 7/2023. Dự báo tăng trưởng GDP của Trung Quốc năm 2024 giảm xuống còn 4,2%. Khủng hoảng thị trường bất động sản và đầu tư yếu đi là nguyên nhân chính khiến IMF điều chỉnh giảm dự báo tăng trưởng GDP Trung Quốc cho cả hai năm 2023 và 2024.

Chỉ số PMI tổng hợp của Trung Quốc đạt 51,6 điểm trong tháng 11/2023, tăng 1,6 điểm so với tháng trước đó, phản ánh tháng tăng trưởng thứ 11 liên tiếp của hoạt động khu vực tư nhân và đạt tốc độ nhanh nhất kể từ tháng 8/2023. Số lượng đơn hàng mới tăng nhiều nhất trong 3 tháng gần đây do tăng nhanh về doanh số bán hàng của khu vực công nghiệp chế biến chế tạo và dịch vụ. Tăng xuất khẩu dịch vụ đã bù đắp cho giảm nhu cầu của nước ngoài đối với hàng hóa sản xuất tại Trung Quốc.

Theo Trading Economics, GDP Quý IV/2023 của nền kinh tế Trung Quốc tăng 1,1% so với Quý III/2023 và tăng 5,2% so với cùng kỳ năm 2022.

Như vậy, các tổ chức quốc tế thống nhất nhận định kinh tế Trung Quốc sau khi đạt mức tăng trưởng 3% trong năm 2022 đã tăng tốc trong năm 2023 với mức tăng trưởng đạt khoảng 5,2%, mặc dù không như kỳ vọng nhưng vẫn thuộc nhóm các nước có mức tăng trưởng cao trên thế giới. Năm 2024 dự kiến tăng trưởng của Trung Quốc sẽ đạt khoảng 4,5%, thấp hơn mức tăng trưởng của năm nay.

Đông Nam Á

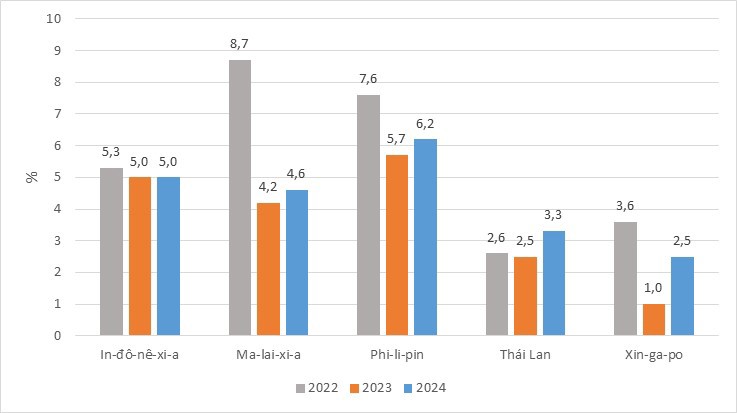

Trong báo cáo Triển vọng phát triển châu Á tháng 12/2023, ADB điều chỉnh tăng trưởng của Đông Nam Á năm 2023 giảm 0,3 điểm phần trăm so với dự báo trong tháng 9/2023, đạt mức 4,3%. Điều chỉnh này phản ánh hiệu quả hoạt động vẫn còn yếu trong lĩnh vực chế biến, chế tạo khi môi trường thương mại đã cởi mở hơn tại các nền kinh tế dựa vào xuất khẩu như Ma-lai-xi-a, Thái Lan và Việt Nam. Tăng trưởng của In-đô-nê-xi-a và Phi-lip-pin được duy trì khi có mức tăng trưởng mạnh mẽ trong 9 tháng đầu năm 2023. Lạm phát nhìn chung đã chậm lại ở Đông Nam Á do nhu cầu toàn cầu yếu hơn, giá dầu và hàng hóa giảm, mặc dù lãi suất vẫn tăng ở một số nước. Dự báo lạm phát trong khu vực duy trì ở mức 4,2% trong năm 2023 và giảm xuống ở mức 3,5% trong năm 2024.

ADB dự báo tăng trưởng GDP của một số nền kinh tế khu vực Đông Nam Á cụ thể như sau:

Indonesia: Mức tăng trưởng 4,9% của In-đô-nê-xi-a trong Quý III/2023 cho thấy nhu cầu trong nước đóng vai trò là động lực tăng trưởng lâu dài. Lạm phát thấp, các yếu tố cơ bản của hộ gia đình ổn định và chi tiêu dành cho bầu cử của chính phủ và các đảng phái chính trị dự kiến giúp cho tiêu dùng sẽ tiếp tục mạnh mẽ. Đầu tư cố định cũng sẽ tiếp tục tăng tốc khi các dự án cơ sở hạ tầng thuộc Chương trình chiến lược quốc gia và thủ đô mới được xúc tiến. Tuy nhiên, nhu cầu yếu từ các thị trường phát triển dẫn đến khó khăn trong tăng trưởng do xuất khẩu hàng hóa, đặc biệt là dệt may, giày dép và đồ nội thất. Ngân hàng In-đô-nê-xi-a đã tăng lãi suất chính sách thêm 25 điểm cơ bản (0,25%) lên mức 6% vào tháng 10/2023 để ổn định đồng rupiah. Dự báo tăng trưởng cho năm 2023 và 2024 của In-đô-nê-xi-a giữ ở mức 5,0%, được hỗ trợ bởi triển vọng vững chắc về nhu cầu trong nước.

Malaysia: Mặc dù Quý III/2023 đã có sự cải thiện, tăng trưởng của Malaysia từ đầu năm đến nay vẫn ở mức thấp do nhu cầu bên ngoài yếu. Nhu cầu trong nước vững chắc hơn, điều kiện việc làm được cải thiện và du lịch tăng đã hỗ trợ tăng trưởng trong quý và tỷ lệ thất nghiệp giảm so với cùng kỳ năm ngoái. Nhu cầu đầu tư cũng tăng lên trong Quý III/2023 nhờ tiến độ đạt được trong các dự án kéo dài nhiều năm và các công ty công nghệ mở rộng hoạt động. Xây dựng và dịch vụ, đặc biệt là các ngành liên quan đến du lịch được xem là động lực tăng trưởng trong Quý III/2023. Tuy nhiên, tăng trưởng tiếp tục bị hạn chế do nhu cầu toàn cầu suy yếu, xuất khẩu các sản phẩm điện, dầu mỏ và dầu cọ tiếp tục giảm. ADB dự báo tăng trưởng của Malaysia năm 2023 và 2024 lần lượt đạt 4,2% và 4,6%.

Philippines: Nền kinh tế tiếp tục được hỗ trợ bởi nhu cầu trong nước, với tốc độ tăng trưởng đạt 5,9% trong Quý III/2023, trung bình 5,5% trong 9 tháng đầu năm. Tiêu dùng hộ gia đình giảm một phần do lạm phát tăng cao, nhưng nhìn chung vẫn mạnh trong bối cảnh tỷ lệ thất nghiệp thấp và lượng kiều hối ổn định từ người lao động ở nước ngoài. Chi tiêu cho cơ sở hạ tầng công cộng ở mức tương đương 5,9% GDP trong 3 quý đầu năm khi nhiều dự án cơ sở hạ tầng đang được triển khai. Triển vọng kinh doanh lạc quan hơn vào năm 2024 nhờ nhu cầu nội địa tăng cao. Xuất khẩu dịch vụ, đặc biệt là dịch vụ thuê ngoài và du lịch, đạt mức tăng trưởng hai con số. ADB dự báo tăng trưởng năm 2023 và 2024 của philippines lần lượt đạt 5,7% và 6,2%.

Thái Lan: ADB dự báo tăng trưởng của Thailand năm 2023 chỉ đạt 2,5%, cho thấy xuất khẩu hàng hóa tiếp tục bị thu hẹp, chi tiêu công thấp hơn, đầu tư công và tư nhân ở mức vừa phải. Quy trình ngân sách năm 2024 chậm trễ đã làm giảm mức giải ngân công và làm chậm việc đưa ra các biện pháp kích thích bổ sung. Đầu tư tư nhân dự kiến sẽ giảm trong năm nay trong bối cảnh các chỉ số kinh doanh yếu hơn. Năm 2024, dự báo tăng trưởng của Thái Lan ở mức 3,3% do doanh thu du lịch và xuất khẩu hàng hóa yếu hơn dự kiến, cũng như tâm lý kinh doanh và đầu tư chậm lại.

Singapor: Kinh tế Singapor tăng trưởng 0,7% trong 3 quý đầu năm 2023, thấp hơn mức 4,2% cùng kỳ năm ngoái. Dịch vụ và xây dựng phát triển mạnh nhưng nhu cầu bên ngoài vẫn yếu. Sản lượng công nghiệp chế biến, chế tạo giảm, trừ kỹ thuật vận tải. Xuất khẩu phi dầu mỏ tăng 4,5% trong tháng 10/2023, mức tăng đầu tiên sau 12 tháng sụt giảm liên tiếp. Xuất khẩu dầu đạt 17,4% trong tháng 10/2023. Tiêu dùng cá nhân đã tăng lên những tháng gần đây trong bối cảnh giá tiêu dùng giảm, nhưng chi phí vay cao hơn đang hạn chế tăng trưởng đầu tư. ADB dự báo tăng trưởng của Xin-ga-po được duy trì ở mức 1,0% năm 2023 và đạt 2,5% năm 2024.

Theo Trading Economics, dự báo tăng trưởng Quý IV/2023 so với cùng kỳ năm trước của Indosinia đạt 4,3%; Malaysia 2,0%; Philippines 4,9%; Thailand 2,1%, Singapor 0,9%. Tăng trưởng Quý IV/2023 so với quý trước của các quốc gia trên lần lượt là -0,9%; 1,0%; 1,7%; 0,6% và 1,1%.

Như vậy, hầu hết các nước ASEAN đều được các tổ chức quốc tế đánh giá sẽ đạt mức tăng trưởng trong năm nay thấp hơn năm 2022 nhưng sẽ khả quan hơn trong năm 2024, ngược với xu hướng chung của toàn cầu.

Việt Nam

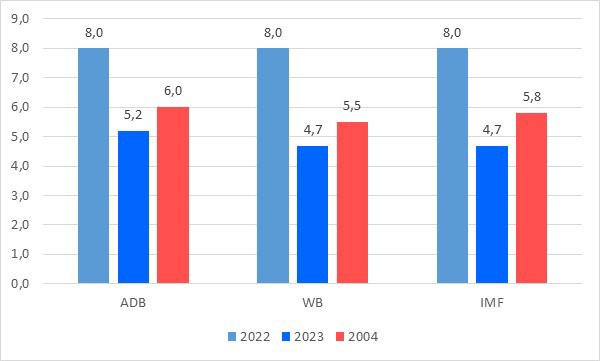

Dự báo của ADB: Theo Báo cáo Triển vọng phát triển châu Á tháng 12/2023, kinh tế Việt Nam tăng trưởng chậm hơn dự kiến trong 9 tháng đầu năm 2023, chỉ đạt 4,2%, bằng một nửa so với cùng kỳ năm ngoái. Tăng trưởng yếu hơn phản ánh tác động tích lũy của nhu cầu bên ngoài giảm; thực hiện ngân sách thấp ở cấp tỉnh; phục hồi việc làm và tiêu dùng trong nước chậm. Tăng trưởng kinh tế gặp trở ngại do sản lượng công nghiệp chế biến, chế tạo và dịch vụ tăng thấp. Do suy giảm nhu cầu bên ngoài, dự báo tăng trưởng của Việt Nam năm 2023 đạt 5,2%, điều chỉnh giảm 0,6 điểm phần trăm so với dự báo trong tháng 9/2023. Dự báo tăng trưởng năm 2024 vẫn giữ ở mức 6,0%.

Dự báo của WB: Theo báo cáo Cập nhật kinh tế Đông Á và Thái Bình Dương tháng 10/2023, WB dự báo tăng trưởng năm 2023 của Việt Nam đạt 4,7%, giảm 1,6 điểm phần trăm so với dự báo tháng 4/2023. Trong năm 2024, tăng trưởng của Việt Nam được cải thiện lên mức 5,5%, giảm 1 điểm phần trăm so với dự báo trong tháng 4/2023.

Dự báo của IM: Trong báo cáo Triển vọng kinh tế thế giới tháng 10/2023, IMF nhận định tăng trưởng của Việt Nam năm 2023 bị chững lại do tác động mạnh của các cơn gió ngược tới nền kinh tế vào cuối năm 2022 và trong nửa đầu năm 2023. Căng thẳng tài chính tại các doanh nghiệp bất động sản xuất hiện vì các điều kiện cho vay thắt chặt hơn, những rào cản pháp lý và doanh số bán hàng chậm lại, trong khi thị trường trái phiếu doanh nghiệp đóng băng. Nền kinh tế tiếp tục bị tác động do nhu cầu bên ngoài sụt giảm kể từ cuối năm 2022, với xuất khẩu giảm 12% trong nửa đầu năm 2023. Dự kiến tăng trưởng năm 2023 và 2024 của Việt Nam lần lượt đạt 4,7% và 5,8%. Dự kiến lạm phát vẫn được kiểm soát dưới mức mục tiêu 4,5% và Việt Nam có thể quay trở lại mức tăng trưởng cao về trung hạn, với hỗ trợ của cải cách cơ cấu.

Theo Trading Economics, dự báo tăng trưởng Quý IV/2023 của Việt Nam so với cùng kỳ năm trước đạt 5,1%.

Giống như Malaysia và Philippines, sau khi ghi nhận mức tăng trưởng ấn tượng hơn 8 % trong năm 2022, kinh tế Việt Nam được các tổ chức quốc tế dự báo sẽ tăng trưởng thấp hơn dự kiến trong năm 2023, chỉ tăng từ 4,7%-5,2% và kỳ vọng sẽ đạt mức tăng trưởng cao hơn (khoảng 6%) trong năm 2024. Điều này khác với xu hướng tăng trưởng năm sau thấp hơn năm trước đối với dự báo tăng trưởng kinh tế toàn cầu từ năm 2022-2024.