Thanh khoản dư thừa, lãi suất liên ngân hàng hạ nhiệt

Đợt tăng lãi suất mang tính thời vụ trong những ngày trước và sau Tết đã trôi qua, lãi suất liên ngân hàng bắt đầu hạ nhiệt, thanh khoản trong hệ thống ngân hàng trở lại trạng thái dư thừa.

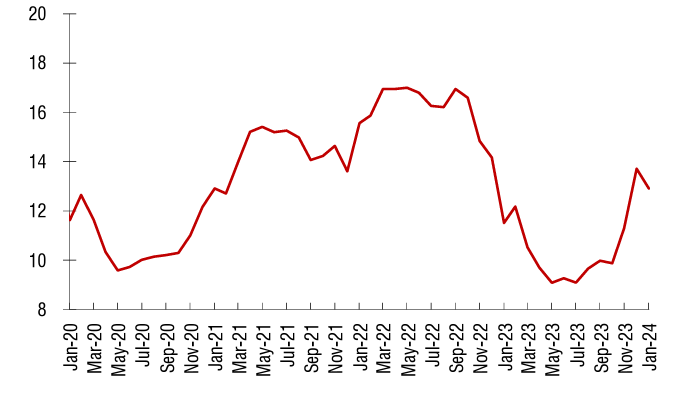

Trong tuần cuối tháng 2 và đầu tháng 3, lãi suất bình quân liên ngân hàng giảm mạnh trở lại ở tất cả kỳ hạn từ 1 tháng trở xuống. Số liệu từ Ngân hàng Nhà nước (NHNN) cho thấy, chốt ngày 29/02, lãi suất bình quân liên ngân hàng kỳ hạn qua đêm đã về mức 1,46%/năm, giảm mạnh tới 2,46 điểm phần trăm sau 1 tuần (21/02).

Lãi suất tại kỳ hạn 1 tuần giảm về 1,71%/năm (tương đương giảm 2,1 điểm phần trăm), kỳ hạn 2 tuần giảm còn 1,72%/năm (giảm 1.3 điểm phần trăm), kỳ hạn 1 tháng giảm còn 2,53%/năm (giảm 0.2 điểm phần trăm). Thanh khoản giao dịch vẫn ở mức cao, trung bình đạt 337 nghìn tỷ đồng/ngày, tăng 5%.

Trên kênh thị trường mở (OMO), trong tuần qua, không ghi nhận hoạt động phát hành và NHNN vẫn đều đặn chào thầu ở hợp đồng mua kỳ hạn 7 ngày, lãi suất 4% trên kênh này. Trong khi đó, với 6,03 nghìn tỷ đồng đáo hạn, và tương đương với lượng tiền này từ hệ thống quay trở lại NHNN.

Trên thị trường 1, bước sang tháng 3/2024, một số ngân hàng thương mại đã tham gia điều chỉnh lãi suất, gồm: PGBank, BVBank, BaoViet Bank, GPBank, ACB, Agribank... Trong đó, Agribank giảm 0,2 điểm phần trăm các kỳ hạn tiền gửi trực tuyến từ 6-9 tháng, xuống còn 3%/năm. Nhà băng này giảm 0,2 điểm phần trăm kỳ hạn 24 tháng, xuống còn 4,8%/năm. Lãi suất các kỳ hạn còn lại giữ nguyên, 1-2 tháng là 1,7%/năm, 3-5 tháng 2%/năm, 12-18 tháng là 4,8%/năm.

Lãi suất vẫn đang trong xu hướng giảm, nhưng chưa đủ sức kích cầu tín dụng. Trong phiên họp thường kỳ tháng 2, NHNN cho biết tín dụng 2 tháng đầu năm tăng chậm hơn so với cùng kỳ của các năm, trong khi là thanh khoản hệ thống tổ chức tài chính (TCTD) dồi dào. Số liệu cụ thể chưa được công bố, nhưng tín dụng tháng 2 cũng đã giảm ít hơn, tương đương với việc đã có tăng trưởng nếu so sánh với tháng 1/2024.

Theo lý giải từ phía NHNN, nguyên nhân tăng trưởng tín dụng yếu là do yếu tố mùa vụ. Thông thường, yếu tố mùa vụ vào quý IV, hoạt động kinh tế sẽ sôi động hơn, kéo theo hoạt động cho vay cũng sôi động hơn. Còn tháng 1, 2 là tháng Tết nên hoạt động tín dụng sẽ giảm và hoạt động vay vốn cũng không được tăng trưởng như quý IV/2023 (tháng 12/2023, tăng trưởng tín dụng đạt 4%).

NHNN nhấn mạnh sẽ tiếp tục theo dõi tăng trưởng tín dụng của tháng 3, quý I/2024 và các tháng tiếp theo để có giải pháp cụ thể thúc đẩy tăng trưởng tín dụng, hỗ trợ người đi vay và tăng trưởng nền kinh tế.