Nghiên cứu về những nguy cơ công nghệ có ảnh hưởng đến hệ thống kế toán của doanh nghiệp tại Tp. Hồ Chí Minh

Hệ thống thông tin kế toán trong doanh nghiệp được xem là bộ xử lý chính của hệ thống thông tin quản lý, với chức năng thực hiện tiếp nhận và xử lý các giao dịch tài chính, phân tích và cung cấp thông tin tài chính cho người dùng phục vụ việc xây dựng các chiến lược trong kinh doanh. Nghiên cứu các yếu tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán trong môi trường ứng dụng tin học hóa của các doanh nghiệp có ý nghĩa hết sức quan trọng. Trên cơ sở khảo sát 120 phiếu khảo sát tại các doanh nghiệp trên địa bàn TP. Hồ Chí Minh, kết quả nghiên cứu cho thấy có 5 nguy cơ liên quan đến môi trường máy tính có ảnh hưởng đến Chất lượng hệ thống thông tin kế toán trong các doanh nghiệp tại TP. Hồ Chí Minh, gồm: Nguy cơ công nghệ thông tin tổng quát, Nguy cơ phần cứng, Nguy cơ phần mềm, Nguy cơ dữ liệu, Nguy cơ con người. Trên cơ sở kết quả nghiên cứu, nhóm tác giả đề xuất một số gợi ý có thể giúp các nhà quản trị doanh nghiệp lưu ý nhằm cải tiến chất lượng hệ thống thông tin kế toán.

Đặt vấn đề

Theo Báo cáo Nguy cơ toàn cầu của WEF (2020), nguy cơ công nghệ thông tin (CNTT), gồm hậu quả bất lợi của tiến bộ CNTT, sự cố cơ sở hạ tầng, các cuộc xâm phạm, ăn cắp mạng quy mô lớn và sự cố tình lấy cắp dữ liệu được xếp vào một trong 5 nhóm (nguy cơ về kinh tế, môi trường, địa chính trị và xã hội) hàng đầu ảnh hưởng đến nền kinh tế toàn cầu. Những nguy cơ có thể gây ra tác động tiêu cực đáng kể cho một số quốc gia hoặc các lĩnh vực, ngành nghề trong vòng 10 năm tới.

Như vậy, có thể thấy, CNTT càng phát triển thì hệ thống thông tin kế toán (HTTTKT) của các doanh nghiệp (DN) phải tăng cường để hạn chế nguy cơ diễn ra. Với những yêu cầu cấp thiết từ thực tiễn, bài viết này giúp tìm hiểu về các nguy cơ CNTT tác động đến chất lượng thông tin kế toán (CLTTKT) nhằm giúp các DN nhận biết được rủi ro khi sử dụng CNTT. Do đó, việc nghiên cứu “Tác động của từ những nguy cơ CNTT đến chất lượng HTTTKT trong các DN tại TP. Hồ Chí Minh” là cần thiết.

Mô hình nghiên cứu và phương pháp nghiên cứu

Mô hình nghiên cứu đề xuất

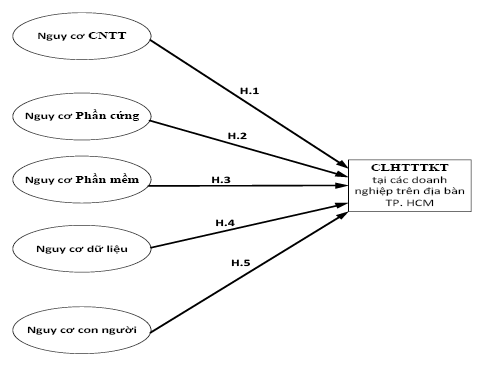

Dựa trên các cơ sở ban đầu và lý thuyết nền cùng với một số nghiên cứu liên quan, nhóm tác giả xây dựng dự kiến mô hình nghiên cứu như Hình 1.

Theo mô hình nghiên cứu đề xuất, nhóm tác giả đưa ra các giả thuyết cho nghiên cứu như sau:

H1: Nguy cơ CNTT có ảnh hưởng lên chất lượng HTTTKT.

H2: Nguy cơ phần cứng có ảnh hưởng lên chất lượng HTTTKT.

H3: Nguy cơ phần mềm có ảnh hưởng lên chất lượng HTTTKT.

H4: Nguy cơ dữ liệu có ảnh hưởng lên chất lượng HTTTKT.

H5: Nguy cơ con người có ảnh hưởng lên chất lượng HTTTKT.

Hình 1: Mô hình nghiên cứu đề xuất

Phương pháp nghiên cứu

Giai đoạn 1: Thu thập, kiểm tra tài liệu liên quan đến đề tài nghiên cứu: Nhóm nghiên cứu đã xem xét các lý thuyết và tài liệu nghiên cứu có liên quan, đồng thời thu thập thông tin làm cơ sở cho dự án của nhóm nghiên cứu.

Giai đoạn 2: Tiến hành xây dựng mô hình và khám phá các giả thuyết: Phát triển các mô hình và giả thuyết nghiên cứu, tích hợp và lập danh mục dữ liệu từ các nghiên cứu có liên quan và xử lý dữ liệu từ những dữ liệu này.

Giai đoạn 3: Thiết lập nghiên cứu định tính: Liên hệ chuyên gia, gửi mẫu khảo sát bằng Google Form tại các DN ở TP. Hồ Chí Minh. Thu thập thông tin, dữ liệu để có được thông tin chi tiết về chủ đề nghiên cứu và tiến hành khảo sát để phân tích, đánh giá chi tiết về chủ đề nghiên cứu.

Giai đoạn 4: Nghiên cứu định lượng. Từ những dữ liệu đã được thu về, nhóm sẽ thu thập thông tin, số liệu để thống kê thông tin tổng quát về chủ đề nghiên cứu nhằm mục đích xem xét và phân tích.

Giai đoạn 5: Đưa ra ý kiến và kết quả. Sau khi qua quá trình xử lý và lọc số liệu, nhóm tác giả đã thu được kết quả nghiên cứu về nguy cơ CNTT đến chất lượng HTTTKT trong các DN tại TP. Hồ Chí Minh.

Kết quả

Kết quả nghiên cứu định tính

Thang đo chính thức trong nghiên cứu được các chuyên gia góp ý nhóm tác giả trình bày trong Bảng 1.

Bảng 1: thang đo chính thức của nhóm nghiên cứu

|

STT |

Khái niệm nghiên cứu |

Biến đo lường |

Các phát biểu |

Diễn giải |

|

1 |

Nguy cơ phần cứng |

HWR1 |

Nguy cơ từ yếu tố môi trường (độ ẩm, nhiệt độ, nguồn điện…) đe dọa hoạt động của phần cứng. |

Khái niệm Nguy cơ phần cứng và các thang đo liên quan được kế thừa toàn bộ từ các nghiên cứu trước và chỉ điều chỉnh về mặt từ ngữ cho phù hợp với bối cảnh nghiên cứu theo góp ý của các chuyên gia. |

|

2 |

HWR2 |

Lỗ hổng trong quy định về tiếp cận hệ thống máy tính. |

||

|

3 |

HWR3 |

Sự không tương thích giữa các phần cứng. |

||

|

4 |

HWR4 |

Hiệu suất sử dụng phần cứng kém. |

||

|

5 |

HWR5 |

Chế độ bảo trì phần cứng không tốt (không đúng cách, không kịp thời, …). |

||

|

6 |

Nguy cơ phần mềm |

SWR1 |

Phần mềm không đáp ứng yêu cầu sử dụng/ yêu cầu quản lý. |

Khái niệm Nguy cơ phần mềm và các thang đo liên quan được kế thừa toàn bộ từ các nghiên cứu trước và chỉ điều chỉnh về mặt từ ngữ cho thích hợp với bối cảnh nghiên cứu theo góp ý của các chuyên gia. |

|

7 |

SWR2 |

Sử dụng phần mềm không có bản quyền/ không rõ nguồn gốc. |

||

|

8 |

SWR3 |

Hỗ trợ dịch vụ không tốt từ nhà cung cấp/đội ngũ tư vấn phần mềm. |

||

|

9 |

SWR4 |

Sự tiềm ẩn phần mềm độc hại (phần mềm gián điệp, virus, phần mềm tống tiền, …) trong hệ thống máy tính. |

||

|

10 |

SWR5 |

Lỗ hổng về kiểm soát nhập liệu, xử lý dữ liệu và truy xuất thông tin trên các phần mềm. |

||

|

11 |

SWR6 |

Không có tài liệu hướng dẫn hoặc tài liệu hướng dẫn sử dụng phần mềm không đầy đủ. |

||

|

12 |

Nguy cơ dữ liệu |

DATR1 |

Kế hoạch khắc phục sự cố về dữ liệu không được chú trọng. |

Khái niệm Nguy cơ dữ liệu và các thang đo liên quan được kế thừa toàn bộ từ các nghiên cứu trước và chỉ điều chỉnh về mặt từ ngữ cho thích hợp với bối cảnh nghiên cứu theo góp ý của các chuyên gia. |

|

13 |

DATR2 |

Kiểm toán chất lượng dữ liệu không được thực hiện. |

||

|

14 |

DATR3 |

Mã hoá dữ liệu để đảm bảo độ tin cậy, an toàn và bảo mật không được thực hiện. |

||

|

15 |

DATR4 |

Đe dọa đến từ bên trong tổ chức (bất cẩn, phá hoại dữ liệu, trộm cắp dữ liệu, sử dụng không đúng cách, ...). |

||

|

16 |

DATR5 |

Đe dọa đến từ bên ngoài tổ chức (sử dụng dữ liệu bất hợp pháp, phá hoại dữ liệu, trộm cắp dữ liệu, …). |

||

|

17 |

Nguy cơ ứng dụng CNTT |

ITAR1 |

Không bắt kịp với sự tiến bộ quá nhanh của CNTT. |

Khái niệm Nguy cơ ứng dụng tiến bộ CNTT và các thang đo liên quan được kế thừa toàn bộ từ các nghiên cứu trước và chỉ điều chỉnh về mặt từ ngữ cho thích hợp với bối cảnh nghiên cứu theo góp ý của các chuyên gia. |

|

18 |

ITAR2 |

CNTT mới khó sử dụng. |

||

|

19 |

ITAR3 |

Sự không tương thích của CNTT hiện có với các CNTT bổ sung khác (trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), sổ cái đại chúng (Blockchain), kết nối vạn vật (Internet of things), …). |

||

|

20 |

ITAR4 |

Sự tinh vi/ phức tạp của CNTT mới. |

||

|

21 |

Nguy cơ nguồn lực con người |

HRR1 |

Người sử dụng HTTTKT không được đào tạo đầy đủ những kỹ năng cần thiết. |

Khái niệm Nguy cơ nguồn lực con người và các thang đo liên quan được thừa hưởng toàn bộ từ các nghiên cứu trước và chỉ điều chỉnh về mặt từ ngữ cho thích hợp với bối cảnh nghiên cứu theo góp ý của các chuyên gia |

|

22 |

HRR2 |

Kinh nghiệm và năng lực làm việc kém của đội ngũ hỗ trợ IT/đội ngũ kế toán. |

||

|

23 |

HRR3 |

Kiến thức về IT và kế tóan của nhà quản lý kém. |

||

|

24 |

HRR4 |

Ngại thay đổi, ứng dụng công nghệ mới từ người sử dụng (vì thấy nguy cơ bị phát hiện ra sai trái hay lộ ra yếu kém của mình). |

||

|

25 |

chất lượng HTTTKT |

AISQ1 |

HTTTKT này dễ học hỏi. |

Khái niệm chất lượng HTTTKT và các thang đo liên quan được kế thừa toàn bộ từ các nghiên cứu trước và chỉ điều chỉnh về mặt từ ngữ cho thích hợp với bối cảnh nghiên cứu theo góp ý của các chuyên gia |

|

26 |

AISQ2 |

HTTTKT này dễ sử dụng. |

||

|

27 |

AISQ3 |

HTTTKT này luôn ở trạng thái sẵn sàng. |

||

|

28 |

AISQ4 |

HTTTKT này có thời gian phản hồi kết quả nhanh khi thao tác. |

||

|

29 |

AISQ5 |

HTTTKT này có độ tin cậy cao (xử lý dữ liệu chính xác và đầy đủ). |

||

|

30 |

AISQ6 |

HTTTKT này có tính linh hoạt (dễ sửa đổi, nâng cấp theo yêu cầu sử dụng). |

||

|

31 |

AISQ7 |

HTTTKT này đáp ứng các nhu cầu nhiệm vụ của cá nhân. |

||

|

32 |

AISQ8 |

HTTTKT này có các thành phần bên trong tương tác tốt với nhau. |

||

|

33 |

AISQ9 |

HTTTKT này có tính bảo mật cao. |

Nguồn: Kết quả nghiên cứu

Kết quả nghiên cứu định lượng

Thống kê mô tả

Tác giả thu thập trên 120 phiếu khảo sát tại các DN trên địa bàn TP. Hồ Chí Minh, thu được 100 phiếu hợp lệ. Kết quả thống kê mô tả khảo sát cho thấy:

- Về giới tính, nghiên cứu phân thành 2 nhóm khảo sát: Nhóm 1 - Nam chiếm 57.15%; Nhóm 2 - Nữ chiếm 42.85%.

- Về công tác tại loại hình DN, nghiên cứu chia thành 4 nhóm với tỷ lệ đạt được như sau: Công ty thương mại có 1 phiếu (1.01%); DN tư nhân có 1 phiếu (1,01%); Công ty trách nhiệm hữu hạn có 66 phiếu (67,34%); Công ty cổ phần có 32 phiếu (30,64%).

- Về khảo sát các chuyên gia nhằm rà soát thang đo cho nghiên cứu: 2 chuyên gia đang công tác tại trường Đại học (28,6%), 2 chuyên gia đến từ các DN kiểm toán và kiểm toán Nhà nước chiếm (28,6%), 1 chuyên gia làm việc tại DN hoạt động trong lĩnh vực tin học (14,3%), 2 chuyên gia còn lại đang giữ vị trí cao về quản lý hệ thống thông tin trong các DN kinh doanh (28,6%). Tất cả các chuyên gia này đều có điểm chung là thâm niên làm việc trong lĩnh vực chuyên môn hơn 10 năm và đều được đào tạo về kế toán và kiểm toán.

Bảng 2: Kiểm định KMO và bartlett cho thang đo các nhân tố tác động chất lượng HTTTKT (nhóm nhân tố độc lập)

|

KMO and Bartlett’s Test |

||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. |

0,826 |

|

|

Bartlett’s Test of Sphericity |

Approx. Chi-Square |

1675,493 |

|

df |

435 |

|

|

Sig. |

0,000 |

Nguồn: Kết quả nghiên cứu

Đánh giá độ tin cậy Cronbach’s Alpha

Theo Nunnally (1978), Peterson (1994), đa số các thang đo phải đạt ở mức đáng tin cậy là mối tương quan giữa biến tổng đã hiệu chỉnh đối với các biến này là 0,3 và hệ số Cronbach's Alpha của yếu tố này là 0,6. Trong nghiên cứu này, đa số các thang đo đều đạt ở mức đáng tin cậy, chỉ có 1 biến quan sát (SWR6 thuộc yếu tố Nguy cơ phần mềm) không đủ cơ sở để căn cứ làm điều kiện tham gia phân tích nhân tố khám phá EFA. Kết quả cho thấy, hệ số Cronbach’s Alpha của tất cả các nhân tố đều lớn hơn 0,6 và hệ số tương quan biến tổng các biến quan sát đo lường cũng lớn hơn 0,3. Như vậy, đều đạt điều kiện mức cho phép.

Bảng 3: Trị số kmo và kiểm định bartlett’s Của nhân tố phụ thuộc lần 1

|

KMO and Bartlett’s Test |

||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. |

0,936 |

|

|

Bartlett’s Test of Sphericity |

Approx. Chi-Square |

1078,561 |

|

df |

153 |

|

|

Sig. |

0,000 |

Nguồn: Kết quả nghiên cứu

Phân tích nhân tố khám phá (EFA)

Phân tích nhân tố EFA nhóm nhân tố độc lập

Chạy thử nghiệm kiểm định EFA lần 4, chỉ số KMO đạt 0,855, phù hợp cho phân tích nhân tố. Sig. của kiểm định Bartlett’s bằng 0,000 (sig.< 0,05), đây là bằng chứng cho thấy các biến quan sát có liên quan với nhau. Tổng phương sai được trích là 58,937% > 50%. Kết quả cho thấy, 58,937% biến thiên dữ liệu có thể được giải thích bằng 5 nhân tố đã trích.

Phân tích EFA cho nhóm nhân tố phụ thuộc

Kết quả nghiên cứu cho thấy, hệ số tải của các biến AIQ6, AISQ1 và AISQ2 nhỏ hơn 0,5 nên phải loại bỏ các biến này và chạy lại lần 2, chỉ số KMO là 0,920, và phù hợp cho việc phân tích nhân tố. Sig. của kiểm định Bartlett’s = 0,000 (sig. < 0,05), điều đó thể hiện các biến quan sát thực sự có liên quan với nhau. Trong khi đó, Tổng phương sai trích là 55,869% > 50%. Với kết quả này mang đến 55,869% biến thiên của dữ liệu được giải thích bằng hai nhân tố được nói đến.

Trong phân tích EFA với phương pháp ma trận xoay, nhóm tác giả sử dụng kỹ thuật xoay nhân tố là Varimax. Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), Kỹ thuật xoay Varimax sẽ thông qua việc xoay các góc nhân tố thành phần giúp tối đa hóa số lượng biến quan sát có hệ số lớn tại cùng một thành phần và làm tăng khả năng giải thích các nhân tố thành phần.

Bảng 4: Trị số KMO và kiểm định bartlett’s Của nhân tố phụ thuộc lần 2

|

KMO and Bartlett’s Test |

||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. |

0,920 |

|

|

Bartlett’s Test of Sphericity |

Approx. Chi-Square |

878,406 |

|

df |

105 |

|

|

Sig. |

0,000 |

Nguồn: Kết quả nghiên cứu

Kết luận và hàm ý quản trị

Bảng 5: Tóm tắt kết quả nghiên cứu

|

Giả thuyết |

Nội dung |

Kết quả kiểm định |

|

H1 |

Nguy cơ ứng dụng CNTT có ảnh hưởng đến chất lượng HTTTKT |

Chấp nhận |

|

H2 |

Nguy cơ phần cứng có ảnh hưởng đến chất lượng HTTTKT |

Chấp nhận |

|

H3 |

Nguy cơ phần mềm và dữ liệu có ảnh hưởng đến chất lượng HTTTKT |

Chấp nhận |

|

H4 |

Nguy cơ nguồn lực con người có ảnh hưởng đến chất lượng HTTTKT |

Chấp nhận |

Nguồn: Kết quả nghiên cứu

Dựa trên những kết luận về kết quả nghiên cứu vừa được trình bày, nhóm nghiên cứu đưa ra các kiến nghị dựa trên các nhóm nhân tố được xác định rủi ro CNTT có tác động đến chất lượng HTTTKT của các DN tại TP. Hồ Chí Minh. Nghiên cứu của nhóm tác giả nhằm đóng góp cho các DN nắm rõ những ảnh hưởng nguy cơ liên quan đến môi trường máy tính có tác động đến HTTTKT của DN. Các nhân tố Nguy cơ CNTT được khảo sát và phân tích đều có ảnh hưởng đến chất lượng HTTTKT.

- Nguy cơ ứng dụng CNTT chứng tỏ mối liên hệ giữa CNTT và chất lượng HTTTKT (giả thuyết H1) cho thấy nguy cơ của việc sử dụng CNTT có tác động đến chất lượng HTTTKT. Dựa trên kết quả đã đạt được, nhóm tác giả đưa ra hàm ý cho nhà quản lý rằng việc triển khai công nghệ mới là nhiệm vụ chung cho các DN. Tuy nhiên, điều này tùy thuộc vào giai đoạn phát triển và chiến lược ứng dụng công nghệ tiên tiến của mỗi DN. Vì vậy, để CNTT không bị lạc hậu mà vẫn đạt hiệu quả cao nhất khi sử dụng các ứng dụng CNTT, nhà quản trị DN phải chú ý đến quá trình phát triển CNTT hiện nay để có những cập nhật, cải tiến ngay lập tức. Việc không theo kịp sự tiến bộ của CNTT sẽ bị coi là lạc hậu, là sự cản bước để đạt được chiến lược, mục đích và tầm nhìn của DN. Như vậy, nhà quản trị cần lưu ý về nguy cơ không theo kịp ứng dụng CNTT tiên tiến sẽ tác động đến chất lượng HTTTKT và liên quan đến hiệu quả kinh doanh của DN.

- Nguy cơ phần cứng ảnh hưởng đến chất lượng HTTTKT (giả thuyết H2). Kết quả nghiên cứu chứng minh rằng Nguy cơ phần cứng có tác động đến chất lượng HTTTKT. Dựa trên kết quả của nghiên cứu này, hàm ý quản lý được nhóm nghiên cứu nhắc đến: Phần cứng bao hàm những thành phần vật lý như là chiếc máy tính, các thiết bị ngoại vi: máy in, máy scan, thiết bị lưu trữ… rất hữu ích và quan trọng đối với vận hành một HTTTKT. Nếu chú ý nâng cao được khả năng quản lý phần cứng hiệu quả, điều này cũng giúp giảm thiểu rủi ro liên quan đến môi trường máy tính.

- Nguy cơ phần mềm và dữ liệu ảnh hưởng đến chất lượng HTTTKT (giả thuyết H3 và H4) cho thấy có ảnh hưởng đến chất lượng HTTTKT. Sau khi phân tích dữ liệu khảo sát, Nguy cơ của nhân tố gộp bao gồm phần mềm và dữ liệu được xem là nhóm nhân tố có mức độ ảnh hưởng đến chất lượng HTTTKT. Ở đây, hàm ý quản lý được nhóm nghiên cứu đưa ra như sau: doanh nghiệp cần lưu ý về lựa chọn phần mềm kế toán, nâng cấp và bảo trì phần mềm ứng dụng trong quá trình vận hành HTTT. Ngày nay, dữ liệu kế toán được xem như tài sản chiến lược đối với mỗi DN, bởi lẽ dữ liệu có chất lượng tốt thì mới tạo lập được thông tin chất lượng. Dữ liệu được lưu trữ, xử lý và bảo quản trên phần mềm ứng dụng. DN muốn quản lý và khai thác hiệu quả dữ liệu kế toán thì cần chú ý tìm hiểu và trang bị ứng dụng phần mềm hỗ trợ cho hoạt động phân tích và trình bày thông tin.

- Nguy cơ nguồn lực con người ảnh hưởng đến chất lượng HTTTKT (giả thiết H5) theo kết quả của nghiên cứu này là có tác động đến chất lượng HTTTKT. Hàm ý quản lý được nhóm nghiên cứu gợi ý xuất phát từ việc tổ chức nào khi vận dụng HTTTKT trong thực tế đều quan tâm đến việc phục vụ thao tác và nhu cầu thông tin của người dùng. Bản thân HTTTKT không có khả năng tự vận hành mà cần có sự can thiệp, kiểm soát của nhân tố con người. Trong quá trình hoạt động, HTTTKT sẽ chịu cả tác động tích cực và tiêu cực từ cách thức vận hành, phân chia công việc của con người trong DN. Phần lớn các tác động tiêu cực đối với chất lượng HTTTKT đến từ sai sót hoặc gian lận của người sử dụng. Nhà quản lý cần đặc biệt chú trọng vấn đề đào tạo nguồn nhân lực tham gia vận hành HTTTKT liên quan đến kiến thức, kinh nghiệm, thái độ và nhận thức trên môi trường HTTTKT của DN.

Tài liệu tham khảo:

- Nguyễn Bích Liên (2012). Xác định và kiểm soát các nhân tố chất lượng thông tin kế toán trong môi trường ứng dụng hệ thống hoạch định nguồn lực tại các doanh nghiệp Việt Nam. Luận án Tiến sĩ, Trường Đại học Kinh tế TP. HồChí Minh;

- Nguyễn Đình Thọ (2014). Phương pháp nghiên cứu khoa học trong kinh doanh. Hồ Chí Minh: NXB Tài chính;

- Vũ Quốc Thông (2017). Đánh giá sự hữu hiệu của hệ thống thông tin kế toán tích hợp trong môi trường hoạch định nguồn lực doanh nghiệp – Nghiên cứu tại các doanh nghiệp Việt Nam. Luận án tiến sĩ, Trường Đại học Kinh tế TP. HồChí Minh;

- Ngân hàng Nhà nước (2020). Thông tư số 09/2020/TT-NHNN ngày 21/10/2020, quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng;

- AL-Amro, S. A., Alnawaiseh, M. B., Bader, A. A., & Alnawaiseh, M. A. L. I. (2017). The quality of financial reports in the risks of electronic accounting information systems in the jordanian commercial banks. International Journal of Economic Research, 14(10), 1–16;

- Al Haija, M. (2021). The Impact of Computerized Accounting Information Systems Risks on the Quality of Accounting Information. International Journal of Business and Management, 16(7), 91–103. https://doi.org/10.5539/ijbm.v16n7p91;

- Bansah, E. A. (2018). The threats of using computerized accounting information systems in the banking industry. Journal of Accounting and Management Information Systems, 17(3), 440–461. https://doi.org/10.24818/jamis.203006;

- Colquitt A., Lepine A. & Wesson J. (2019). Organizational Behavior: Improving Performance and Commitment in the workplace. 6th ed. The United States of America. New York. McGraw-Hill;

- Nguyen, H. T., & Nguyen, A. H. (2020). Determinants of accounting information systems quality: Empirical evidence from Vietnam. Accounting, 6(2), 185–198. https://doi.org/10.5267/j.ac.2010.004.