Các phân khúc bất động sản tại TP. Hồ Chí Minh đang diễn biến ra sao?

Thời điểm cuối quý I/2024, thị trường bất động sản TP. Hồ Chí Minh đã ghi nhận nhiều dự án triển khai hoạt động đặt chỗ báo hiệu thị trường trong thời gian tới sẽ gia tăng nguồn cung và tỷ lệ hấp thụ.

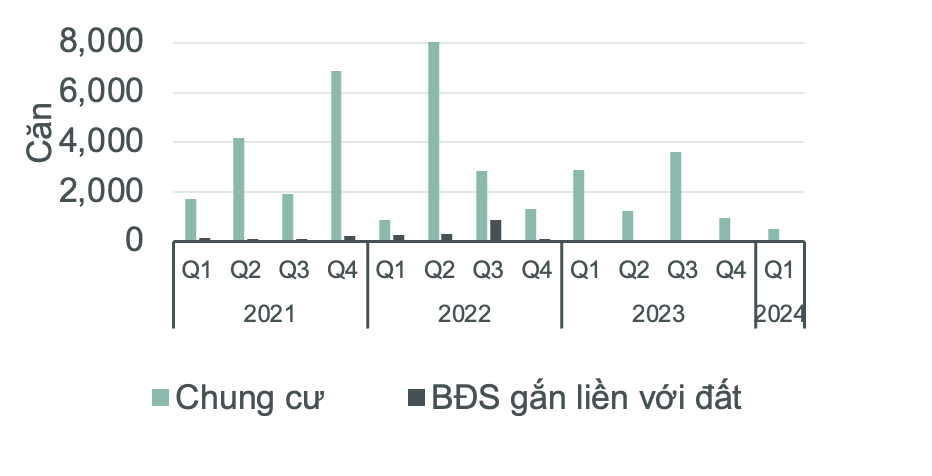

Theo báo cáo mới nhất của CBRE Việt Nam, tại TP. Hồ Chí Minh, ba tháng đầu năm 2024 chỉ có khoảng 500 căn hộ chung cư được chào bán ra thị trường, phần lớn vẫn là các giai đoạn tiếp theo của các dự án đã chào bán từ năm 2023, trong đó chỉ có hơn 80 căn thuộc phân khúc cao cấp tại khu vực phía Nam thành phố. Đây cũng là số lượng căn hộ chào bán thấp nhất trong một quý trong khoảng 15 năm trở lại đây tại TP. Hồ Chí Minh và chỉ bằng khoảng 17% so với cùng kỳ năm ngoái.

Tại TP. Hồ Chí Minh, một dự án chung cư phân khúc hạng sang tại khu vực đại lộ Mai Chí Thọ, quận 2 cũng có lượng đặt chỗ tương đối khả quan với mức giá chào bán từ 125 triệu đồng/m2 trở lên. Tại khu vực phía Nam nói chung, tỉnh Bình Dương là địa phương nổi bật có nhiều hoạt động chào bán tích cực và có lượng giao dịch sôi động.

Một dự án nhà xây sẵn mới tại Thành phố mới Bình Dương đã có lượng đặt chỗ khoảng hơn 300 căn sau một tháng nhận đặt chỗ, cùng nhiều dự án chung cư mới được ra mắt với các chính sách bán hàng hấp dẫn. Đây là các dấu hiệu cho thấy thị trường trong Quý 2/2024 dự kiến sẽ sôi động hơn.

CBRE dự báo, khoảng hơn 8.000 căn chung cư dự kiến mở bán mới trong năm 2024, giá sơ cấp chung cư tại TP. Hồ Chí Minh dự kiến tăng khoảng 3% theo năm trong năm 2024, góp phần thu hẹp khoảng cách giá bán sơ cấp chung cư tại Hà Nội và TP. Hồ Chí Minh. Đối với thị trường nhà thấp tầng xây sẵn tại TP. Hồ Chí Minh, với nguồn cung tương lai hạn chế, chủ yếu tập trung tại khu vực phía Tây thành phố, giá bán thứ cấp cũng được dự đoán tăng 4% theo năm trong năm 2024.

Về tổng quan về diễn biến thị trường năm 2024, bà Dương Thuỳ Dung, Giám đốc điều hành CBRE Việt Nam nhận xét: Những dấu hiệu phục hồi của kinh tế Việt Nam cùng với các hoạt động của chính phủ nhằm thúc đẩy việc đưa Luật đất đai sửa đổi 2024 sớm đi vào hiệu lực đã góp phần củng cố tâm lý của cả nhà đầu tư tổ chức lẫn nhà đầu tư cá nhân trong thời gian vừa qua.

"Năm 2024 được đánh giá là năm bản lề để thị trường có thể chuyển tiếp sang một giai đoạn phát triển mới lành mạnh và bền vững hơn. Các chủ thể tham gia thị trường năm 2024 sẽ tiếp tục được hưởng lợi từ các chính sách mua nhà, chính sách thuê mặt bằng với nhiều ưu đãi hấp dẫn, giúp giảm thiểu chi phí đầu tư” - bà Dung nhấn mạnh.

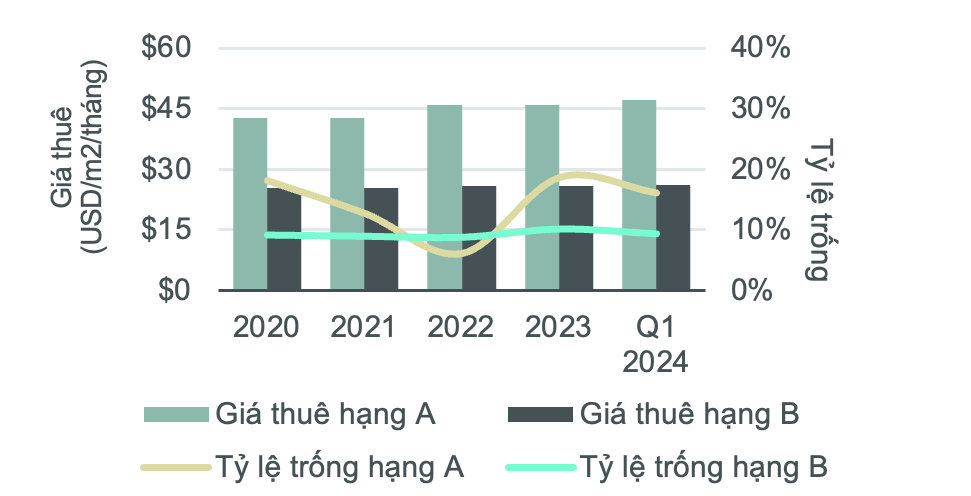

Thị trường Văn phòng, giá thuê trung bình tại TP. Hồ Chí Minh ghi nhận sự cải thiện với mức giá thuê hạng A đạt 47,2 USD/m2/tháng, tăng 2,6% so với quý trước và cũng là mức giá thuê hạng A cao nhất trong 15 năm trở lại đây, còn mức giá thuê trung bình hạng B đạt 26,0 USD/tháng, tăng 1% so với quý trước và 2% so với cùng kỳ năm ngoái. Mức giá thuê hạng A tại TP. Hồ Chí Minh tăng chủ yếu đến từ các tòa nhà mới đã bắt đầu lấp đầy. Ngoài ra, một số tòa nhà đã hoàn thành việc tu sửa, cải tạo cũng kỳ vọng mức giá thuê tăng theo.

TP. Hồ Chí Minh ghi nhận tỷ lệ lấp đầy văn phòng khả quan hơn so với Hà Nội khi trong quý đầu năm 2024, thị trường này ghi nhận hai giao dịch lớn trên 10.000 m2 tại các tòa nhà văn phòng mới khai trương trong năm 2023 và hai giao dịch này đều có yếu tố mở rộng diện tích của các tập đoàn quốc tế. Theo đó, tổng diện tích cho thuê mới của thị trường TP. Hồ Chí Minh trong quý 1/2024 là gần 28.000 m2 sàn và tỷ lệ trống của hai hạng tại đây cũng có sự cải thiện so với quý trước.

>> TP. Hồ Chí Minh: thị trường văn phòng vẫn hút khách

Trong đó, tỷ lệ trống văn phòng hạng A và hạng B lần lượt là 16,1% và 9,3%, giảm 2,5 đpt và 1,2 đpt so với quý trước tương ứng với mỗi hạng. Mặc dù phần lớn diện tích hấp thụ mới vẫn đến từ các tòa nhà mới nhưng triển vọng kinh tế tích cực hơn vẫn giúp cho tâm lý của chủ nhà tự tin trong việc giữ hoặc cân nhắc tăng giá thuê.

Trong bối cảnh thị trường TP. Hồ Chí Minh không có nguồn cung mới hạng A tại khu vực trung tâm trong năm 2024, giá thuê văn phòng hạng A hiện hữu, đặc biệt tại khu vực trung tâm sẽ được hưởng lợi từ điều này và sẽ tiếp tục tăng. Trong khi đó, các dự án hạng B đang ở giai đoạn hoàn thiện đều nằm tại khu vực ngoài trung tâm sẽ khiến cho giá văn phòng hạng B trung bình tại TP. Hồ Chí Minh dự kiến không có nhiều thay đổi.

Nhận định về thị trường văn phòng trong quý đầu tiên của năm 2024, bà Phạm Ngọc Thiên Thanh, Trưởng bộ phận Nghiên cứu và Tư vấn của CBRE tại TP. Hồ Chí Minh cho biết: “Thị trường văn phòng TP. Hồ Chí Minh đang có nhiều hoạt động cho thuê tích cực hơn so với thị trường văn phòng tại Hà Nội và được dẫn dắt bởi các giao dịch thuê có diện tích lớn tại các tòa nhà mới hoàn thành. Theo thống kê của CBRE, các tòa nhà văn phòng mới khai trương tại TP. Hồ Chí Minh trong năm 2023 có tỷ lệ lấp đầy trung bình lên đến 60%, cho thấy nhu cầu mạnh mẽ đối với các tòa nhà mới có tiêu chuẩn chất lượng cao và chứng chỉ xanh”.

Bất động sản bán lẻ tại thị trường TP. Hồ Chí Minh duy trì mức tăng giá nhờ vào nguồn cung mới hạn chế kể từ năm 2020. Tại TP. Hồ Chí Minh, giá thuê trung bình khu vực Trung tâm gần ngưỡng 240 USD/m2/tháng, tăng nhẹ 1,8% so với năm trước. Tỷ lệ trống khu vực Trung tâm ở mức 4,7%, giảm 1,1 đpt so với Quý 1 năm 2023. Diện tích bán lẻ trống tại khu vực Trung tâm đều ở ngưỡng rất thấp.

Tỷ lệ lấp đầy trung bình toàn thị trường đạt 90%, tăng nhẹ theo năm. Trong thời gian kinh tế gặp nhiều thách thức, tỷ lệ lấp đầy ở các trung tâm thương mại ngoài trung tâm tuy có biến động, nhưng nhanh chóng tìm được khách thuê thay thế. Xu hướng các trung tâm được lấp đầy bởi nhiều khách thuê lớn hơn ngày càng rõ rệt, nhằm đảm bảo cung cấp cho khách mua sắm trải nghiệm đa dạng với đầy đủ dịch vụ cộng thêm.

Dự kiến trong năm năm tới, tổng nguồn cung mới trung bình mỗi năm khoảng 65.000 m2, thấp hơn 57% so với trung bình của 10 năm vừa qua. Vì nguồn cung mới hạn chế, ít dự án quy mô hoàn thành, nhưng sẽ ít khan hiếm hơn trong những năm vừa qua, CBRE kỳ vọng giá thuê tiếp tục tăng nhưng với tốc độ chậm hơn, cụ thể tăng từ 2-3% tại khu vực ngoài trung tâm, và 5-8% tại khu vực trung tâm.