Yếu tố tác động đến việc sử dụng phần mềm kế toán online của doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh

Nghiên cứu này phân tích các yếu tố tác động đến việc chấp nhận sử dụng phần mềm kế toán online của các doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh. Nghiên cứu đề xuất 6 yếu tố: (1) Tính dễ sử dụng; (2) Tính linh hoạt; (3) Sự rủi ro; (4) Sự tin cậy; (5) Chi phí phần mềm kế toán online; (6) Giá trị thương hiệu doanh ngiệp phần mềm kế toán online, ảnh hưởng đến việc chấp nhận sử dụng phần mềm kế toán online của các doanh nghiệp nhỏ và vừa tại TP. Hồ Chí Minh. Kết quả cho thấy, có 05 yếu tố có ý nghĩa thống kê ảnh hưởng đến việc chấp nhận sử dụng phần mềm kế toán online. Trên cơ sở kết quả nghiên cứu tác giả đưa ra các khuyến nghị phù hợp để doanh nghiệp khai thác, sử dụng và cung cấp phần mềm kế toán online hiệu quả hơn.

Đặt vấn đề

Sự phát triển mạnh mẽ công nghệ thông tin (CNTT) không chỉ giúp doanh nghiệp (DN) khai thác dữ liệu, thông tin kịp thời để hỗ trợ việc đưa ra quyết định mà còn mở ra khả năng tham gia vào chuỗi giá trị toàn cầu và khu vực (Hà Thị Hương Lan, 2020). Trong lĩnh vực kế toán, CNTT đã thay đổi cơ bản phương pháp thực hiện, giảm khối lượng công việc và nâng cao độ chính xác và tính kịp thời (Lý Lan Yên và Nguyễn Thu Huyền, 2020).

Đến nay, đã có nhiều giải pháp được đưa ra và áp dụng trong quá trình hoạt động của DN đối với lĩnh vực kế toán bằng cách áp dụng công nghệ mới như trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), Internet vạn vật (IoT), điện toán đám mây (Cloud Computing)...

Phần mềm kế toán online khác với phần mềm kế toán truyền thống, vì nó không yêu cầu cài đặt trên máy tính, nó kết nối với máy chủ và hoạt động thông qua mạng Internet. Phần mềm này giúp kế toán, quản lý làm việc chuyên nghiệp, hiệu quả và giảm áp lực đầu tư cơ sở vật chất, nhân lực do không cần đầu tư máy chủ và nhân sự liên kết.

Những ưu điểm đặc biệt đáng chú ý của phần mềm kế toán trực tuyến so với phần mềm kế toán truyền thống còn bao gồm cập nhật kịp thời các tiến bộ công nghệ trong kế toán, quy định pháp luật và dữ liệu được sao lưu liên tục, tránh việc mất dữ liệu (Le và Cao, 2020).

Nghiên cứu này bổ sung thêm các đóng góp mới trong học thuật liên quan đến việc đề xuất và kiểm chứng mô hình nghiên cứu cùng dữ liệu phân tích từ số lượng lớn các DN ở TP. Hồ Chí Minh, giúp DN thấy được lợi ích và hiệu quả của phần mềm kế toán online...

Tổng quan nghiên cứu

Phần mềm kế toán online

Liang và cộng sự (2016) đã đề xuất khái niệm “kế toán trực tuyến” nhằm chỉ việc sử dụng phần mềm kế toán dựa trên công nghệ website để quản lý tài chính và kế toán. Họ nhấn mạnh tính linh hoạt, tiết kiệm thời gian và chi phí, cũng như khả năng truy cập từ xa thông qua Internet; Lu và cộng sự (2019) nghiên cứu về phần mềm kế toán online và mô tả nó là một ứng dụng phần mềm được cung cấp dưới dạng dịch vụ cho phép DN thực hiện các hoạt động kế toán trên nền tảng trực tuyến.

Chấp nhận sử dụng phần mềm kế toán online

Lý thuyết chấp nhận và sử dụng công nghệ dựa trên mô hình TAM (Technology Acceptance Model), đề xuất bởi Davis vào năm 1986 và đã được mở rộng và phát triển trong nhiều nghiên cứu sau này. Mô hình TAM gồm 2 yếu tố chính là động lực chấp nhận và động cơ dùng.

Vận dụng lý thuyết này, người sử dụng phần mềm kế toán online sẽ xem xét độ hữu ích và độ dễ dùng của công nghệ trước khi quyết định chấp nhận và sử dụng nó. Nếu họ tin rằng công nghệ sẽ mang lại lợi ích và dễ dùng, họ sẽ có xu hướng chấp nhận và sử dụng công nghệ đó.

Mô hình nghiên cứu

Lý thuyết nền tảng

Đối tượng của nghiên cứu này là các yếu tố tác động đến việc chấp nhận sử dụng phần mềm kế toán online của các DNNVV tại TP. Hồ Chí Minh. Qua các tài liệu cho thấy, có 03 học thuyết rất quan trọng đối với việc chấp nhận và việc thực hiện hành vi của một cá nhân, đã được kiểm chứng thực nghiệm trong rất nhiều nghiên cứu. Đó là mô hình chấp nhận công nghệ (TAM) được Davis và cộng sự phát triển vào năm 1989 dựa trên nền của lý thuyết giá trị mong đợi (Fishben và Ajen, 1975) và lý thuyết hành động hợp lý-TRA (Ajzen và Fishben); Lý thuyết hành vi dự định (TPB) (Ajzen, 1991) và lý thuyết hợp nhất về sử dụng và chấp nhận công nghệ (UTAUT) được xây dựng bởi Venkatesh và cộng sự (2003).

Các nghiên cứu thực nghiệm có liên quan

Nghiên cứu của Yayla và cộng sự (2020) tập trung vào việc điều tra các yếu tố ảnh hưởng đến quyết định sử dụng phần mềm kế toán online trong các DNNVV ở Thổ Nhĩ Kỳ. Kết quả cho thấy, có 4 yếu tố quan trọng ảnh hưởng đến quyết định sử dụng phần mềm kế toán online gồm: Tính tiện lợi, tính linh hoạt, yếu tố kinh tế, tính tin cậy.

Aljohani và cộng sự (2021) nghiên cứu các yếu tố ảnh hưởng đến quyết định sử dụng phần mềm kế toán online trong các DN tại Saudi Arabia. Kết quả cho thấy, các yếu tố này đều có ảnh hưởng quan trọng đến quyết định sử dụng phần mềm kế toán online gồm: Tính dễ sử dụng, tính tiện lợi, tính linh hoạt, tính tin cậy và tính bảo mật.

Nghiên cứu của Phan Lê Trang và cộng sự (2022) xác định nhân tố ảnh hưởng đến quyết định ứng dụng CNTT trong kế toán tại các DNNVV ở Hà Nội. Kết quả chỉ ra 4 nhóm nhân tố ảnh hưởng đến việc quyết định ứng dụng CNTT trong công tác kế toán; trong đó, nhóm nhân tố tác động mạnh nhất là khả năng kiểm soát nguồn lực bên trong DN, sau đó là các nhóm về sự hữu ích của các ứng dụng CNTT, xu hướng chuẩn ứng dụng CNTT bên ngoài DN và đặc điểm vượt trội mà các ứng dụng CNTT.

Đào Nhật Minh và cộng sự (2022) với nghiên cứu các nhân tố ảnh hưởng đến việc chấp nhận ứng dụng phần mềm kế toán đám mây trong các DNNVV Việt Nam đã xây dựng mô hình nghiên cứu gồm 05 nhân tố độc lập gồm: Nhận thức về tính hữu ích, nhận thức về tính dễ sử dụng, ảnh hưởng xã hội, các điều kiện thúc đẩy và giá phí phần mềm kế toán đám mây); 01 nhân tố trung gian (ý định sử dụng phần mềm kế toán đám mây) có tác động đến việc chấp nhận ứng dụng phần mềm kế toán đám mây, trong các DNNVV tại Việt Nam.

Giả thuyết nghiên cứu

Tổng quan nghiên cứu tại Việt Nam và trên thế giới về các yếu tố ảnh hưởng đến việc chấp nhận sử dụng phần mềm kế toán online đã tìm hiểu các yếu tố quan trọng như tính linh hoạt, tính dễ sử dụng, tính tin cậy và bảo mật, tính tương thích, chi phí và lợi ích kinh tế, sự hỗ trợ và dịch vụ sau bán hàng, nhận thức về giá trị công nghệ thông tin, và yếu tố văn hóa...

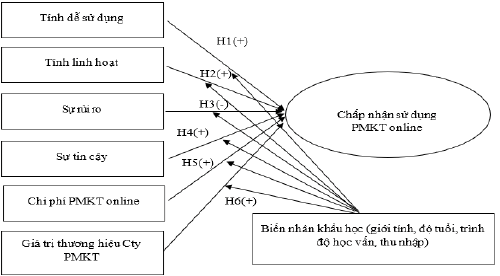

Tuy nhiên, cần tiếp tục nghiên cứu để có cái nhìn rõ hơn về những yếu tố này và hiểu rõ hơn về mức độ ảnh hưởng đến việc chấp nhận sử dụng phần mềm kế toán online ở Việt Nam và trên thế giới. Do đó, tác giả đề xuất các giả thuyết tại Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

Phương pháp nghiên cứu

Nghiên cứu thực hiện phương pháp định tính kết hợp với định lượng để giải quyết vấn đề. Nghiên cứu sơ bộ thông qua phương pháp định tính được nhóm tác giả thực hiện bằng phỏng vấn sâu (n=15). Kết quả nghiên cứu định tính cho thấy, có 03 biến quan sát thuộc thang đo “Tính linh hoạt” và “Sự rủi ro” được điều chỉnh để dễ hiểu hơn và bổ sung biến quan sát mới cho thang đo “Tính dễ sử dụng”. Từ kết quả nghiên cứu sơ bộ, nhóm tác giả điều chỉnh thang đo để tiến hành nghiên cứu chính thức. Nghiên cứu chính thức được thực hiện thông qua phương pháp định lượng, sử dụng kỹ thuật phỏng vấn trực tiếp từng cá nhân (khách hàng) thông qua bảng câu hỏi để thu thập thông tin.

Phương pháp chọn mẫu được tác giả sử dụng trong bài nghiên cứu là phương pháp lấy mẫu thuận tiện, tác giả chọn mẫu khảo sát là 320 mẫu trong đó có 312 đối tượng phản hồi tuy nhiên chỉ có 304 phiếu hợp lệ (đạt tỷ lệ 95%) và được đưa vào phân tích.

Dữ liệu thu thập sau khi làm sạch được phân tích bằng phần mềm SPSS với phương pháp thống kê mô tả, kiểm định độ tin cậy, phân tích nhân tố khám phá (EFA) nhằm đánh giá giá trị hội tụ và phân biệt của thang đo. Sau đó, tiến hành phân tích tương quan và hồi quy đa biến nhằm kiểm định các giả thuyết trong mô hình nghiên cứu. Thang đo lường các khái niệm nghiên cứu thiết kế theo thang đo Likert 5 điểm từ 1 (Hoàn toàn không đồng ý) đến 5 (Hoàn toàn đồng ý).

Kết quả nghiên cứu

Kiểm định độ tin cậy thang đo

|

Bảng 1: Kết quả kiểm định Cronbach’s Alpha |

|||

|

Số TT |

Thang đo |

Số biến |

Hệ số Alpha |

|

01 |

Tính dễ sử dụng (ETU) |

05 |

0.830 |

|

02 |

Tính linh hoạt (FLEX) |

05 |

0.851 |

|

03 |

Sự rủi ro (RSK) |

04 |

0.870 |

|

04 |

Sự tin cậy (REL) |

05 |

0.836 |

|

05 |

Chi phí PMKT (CTS) |

05 |

0.822 |

|

06 |

Giá trị thương hiệu (BRA) |

04 |

0.844 |

|

07 |

Chấp nhận sử dụng (ACC) |

06 |

0.851 |

Nguồn: Nghiên cứu của tác giả

Qua kiểm định và đánh giá độ tin cậy của thang đo thông qua hệ số Cronbach’s Alpha, kết quả cho thấy, có 07 nhóm nhân tố đều cho kết quả với hệ số khá cao, đáp ứng Cronbach’s Alpha lớn hơn 0.7 và nhỏ hơn 0.95 nên đạt yêu cầu về độ tin cậy.

Đồng thời, hệ số tương quan biến tổng của từng thành phần đều đạt chuẩn (lớn hơn 0.3) và có 01 trường hợp biến RSK2 bị loại do có hệ số tương quan biến tổng nhỏ hơn 0.3. Như vậy, từ 35 biến quan sát ban đầu cho 07 thang đo (bao gồm biến phụ thuộc), sau khi loại biến quan sát RSK2 còn lại 34 biến quan sát của 07 thang đo được đưa vào phân tích nhân tố EFA tiếp theo.

Phân tích nhân tố khám phá EFA

|

Bảng 2: Kết quả phân tích EFA |

||||||

|

Quan sát |

Nhân tố |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

FLEX1 |

.792 |

|||||

|

FLEX5 |

.752 |

|||||

|

FLEX4 |

.700 |

|||||

|

FLEX3 |

.694 |

|||||

|

FLEX2 |

.679 |

|||||

|

CST2 |

.738 |

|||||

|

CST3 |

.733 |

|||||

|

CST4 |

.697 |

|||||

|

CST1 |

.653 |

|||||

|

CST5 |

.652 |

|||||

|

RSK4 |

.854 |

|||||

|

RSK1 |

.846 |

|||||

|

RSK3 |

.842 |

|||||

|

RSK5 |

.842 |

|||||

|

BRA1 |

.804 |

|||||

|

BRA3 |

.763 |

|||||

|

BRA2 |

.739 |

|||||

|

BRA4 |

.643 |

|||||

|

REL3 |

.807 |

|||||

|

REL2 |

.737 |

|||||

|

REL4 |

.722 |

|||||

|

REL1 |

.688 |

|||||

|

ETU4 |

.746 |

|||||

|

ETU2 |

.745 |

|||||

|

ETU5 |

.672 |

|||||

|

ETU3 |

.601 |

|||||

Nguồn: Nghiên cứu của tác giả

Để đánh giá tính hợp lệ của công cụ đo lường, nhóm tác giả sử dụng phân tích nhân tố khám phá (EFA) với phương pháp trích Principal Components Analysis cùng với phép xoay vuông góc Varimax. Đây được coi là phương pháp được sử dụng phổ biến nhất với khái niệm đơn hướng (tham chiếu).

Sau khi thực hiện phân tích EFA lần thứ nhất, biến REL5 bị loại do có hệ số tải nhân tố 0.469 <0.5; tiếp tục phân tích EFA lần thứ 2 loại biến ETU1 do có hệ số tải nhân tố 0.472<0.5. Kết quả EFA lần thứ ba: Sau khi loại biến ETU1, thì EFA trích được 06 nhân tố tại Eigenvalue là 1.082 và phương sai trích được là 66.083% với chỉ số KMO là 0.905. Như vậy, việc phân tích nhân tố là thích hợp và phương sai trích đạt yêu cầu (>50%).

Như vậy, sau khi chạy phân tích nhân tố lần 3, các biến quan sát đều được gom lại theo đúng 06 giả thuyết ban đầu của tác giả, không có sự gộp biến hay tách biến sang một nhóm nhân tố khác và các biến đều đạt giá trị phân biệt. Như vậy, sau khi loại 03 quan sát trong kiểm định độ tin cậy thang đo Crobanch’s Alpha và phân tích nhân tố khám phá EFA, các nhân tố và quan sát được đưa vào trong các phân tích tiếp theo.

Phân tích hồi quy

|

Bảng 3: Kết quả phân tích hồi quy tuyến tính với phương pháp Enter |

||||||||

|

Mô hình |

Hệ số hồi quy chưa chuẩn hóa |

Hệ số hồi quy chuẩn hóa |

Thống kê t |

Sig. |

Thống kê đa cộng tuyến |

|||

|

B |

Sai số |

Beta |

Tolerance |

VIF |

||||

|

1 |

(Constant) |

.510 |

.236 |

2.157 |

.032 |

|||

|

ETU |

.238 |

.054 |

.250 |

4.399 |

.000 |

.531 |

1.884 |

|

|

FLEX |

.273 |

.056 |

.265 |

4.869 |

.000 |

.577 |

1.733 |

|

|

RSK |

-.059 |

.029 |

-.086 |

-2.065 |

.040 |

.984 |

1.016 |

|

|

REL |

.202 |

.055 |

.200 |

3.674 |

.000 |

.579 |

1.727 |

|

|

CTS |

.095 |

.065 |

.081 |

1.451 |

.148 |

.556 |

1.797 |

|

|

BRA |

.077 |

.053 |

.079 |

1.443 |

.033 |

.568 |

1.761 |

|

|

R2 0.596 R2 hiệu chỉnh 0.584 Thống kê F (sig.) 0.000 Hệ số Durbin – Waston 1.842 |

||||||||

Nguồn: Nghiên cứu của tác giả

Phân tích hồi quy được tiến hành với 06 biến độc lập là Tính linh hoạt (FLEX), Chi phí phần mềm kế toán online (CTS), Sự rủi ro (RSK), Giá trị thương hiệu Cty PMKT, Sự tin cậy (REL), Tính dễ sử dụng (ETU) và một biến phụ thuộc Chấp nhận sử dụng phần mềm kế toán online, sử dụng phương pháp Enter.

Kết quả của mô hình cho thấy R2 hiệu chỉnh là 0.584, có nghĩa là 58,40% sự biến thiên của biến phụ thuộc Chấp nhận sử dụng phần mềm kế toán online được giải thích chung bởi các biến độc lập trong mô hình. Bên cạnh đó, kiểm định F cũng cho thấy giá trị Sig. rất nhỏ (Sig. = .000), cho thấy mô hình trên phù hợp với tập dữ liệu đang khảo sát. Các biến độc lập ETU, FLEX, RSK, REL, BRA đều có ý nghĩa về mặt thống kê (Sig. < 0.05); biến độc lập CTS có Sig. = 0.148 > 5% => Biến phụ độc lập CTS không có ý nghĩa thống kê với mức ý nghĩa 5% đến việc chấp nhận sử dụng phần mềm kế toán online.

Kết quả cho thấy, hệ số chấp nhận (Tolerance) khá cao (từ 0.531 đến 0.984) và hệ số phóng đại phương sai VIF thấp (từ 1.016 đến 1.884 <2 ). Do vậy, có thể kết luận mối liên hệ giữa các biến độc lập này không đáng kể, không có hiện tượng đa cộng tuyến.

Từ bảng thông số thống kê trong mô hình hồi quy (Bảng 3) có thể thấy, hệ số Beta của giả thuyết H1, H2, H4, H6 đều dương (các giá trị sig. < 5%), nghĩa là các yếu tố trên tác động tích cực lên việc chấp nhận sử dụng PMKT online, Hệ số Beta của giả thuyết H3 =-0.086 có giá trị âm, giá trị sig<5% do đó yếu tố này có tác động tiêu cực đến việc chấp nhận sử dụng PMKT online. Phương trình hồi quy chuẩn hóa như sau:

Y = 0.510 + 0.250*ETU + 0.265*FLEX – 0.086*RSK + 0.200*REL + 0.079*BRA

Phân tích sự khác biệt

Việc kiểm định sự khác biệt trung bình dùng để xem xét có sự khác biệt hay không giữa biến định lượng so với những giá trị khác nhau của biến định tính. Hay nói cách khác, cá nhân người phỏng vấn như giới tính, độ tuổi, trình độ học vấn, thu nhập của đối tượng được khảo sát có ảnh hưởng đến việc chấp nhận sử dụng phần mềm kế toán online của DN hay không?

Phương pháp Independent Sample T-Test được sử dụng trong trường hợp biến định tính có 2 giá trị; Phương pháp ANOVA được sử dụng trong trường hợp biến định tính có 2 giá trị trở lên. Kết quả phân tích cho thấy: Không có cơ sở kết luận có sự khác biệt về việc chấp nhận sử dụng phần mềm kế toán online giữa những người có giới tính, độ tuổi, trình độ và thu nhập khác nhau.

Kết luận và khuyến nghị

Kết luận

Kết quả nghiên cứu cho thấy, có 05 nhân tố ảnh hưởng đến sự chấp nhận sử dụng phần mềm kế toán online của các DNNVV tại TP. Hồ Chí Minh là “tính dễ sử dụng”; “tính linh hoạt”; “sự rủi ro”; “sự tin cậy”; “giá trị thương hiệu cty phần mềm kế toán”.

Trong đó, nhân tố “tính linh hoạt” có ảnh hưởng mạnh nhất, tiếp đến là “tính dễ sử dụng”; “sự tin cậy”; “giá trị thương hiệu của DN phần mềm kế toán” có mối quan hệ đồng biến với việc chấp nhận sử dụng phần mềm kế toán online và ảnh hưởng thấp nhất là “sự rủi ro” có mối quan hệ nghịch với việc chấp nhận sử dụng phần mềm kế toán online. Kết quả nghiên cứu này góp phần cung cấp những thông tin hữu ích cho các DN về việc lựa chọn phần mềm kế toán phù hợp và những vấn đề cần xem xét trước khi lựa chọn phần mềm.

Khuyến nghị

Thứ nhất, đối với các doanh nghiệp sử dụng phần mềm kế toán online.

- Đánh giá và chọn lựa nhà cung cấp phần mềm kế toán đáng tin cậy: Trước khi quyết định chấp nhận sử dụng phần mềm kế toán online, nên tiến hành đánh giá và lựa chọn nhà cung cấp phần mềm kế toán có độ tin cậy cao. Xem xét kinh nghiệm của nhà cung cấp, đánh giá tính dễ sử dụng và tính linh hoạt của phần mềm, cũng như khả năng cung cấp hỗ trợ và bảo mật dữ liệu.

- Đảm bảo tính dễ sử dụng: Chọn phần mềm kế toán online có giao diện người dùng thân thiện và tối ưu hóa trải nghiệm người dùng. Đảm bảo rằng nhân viên của doanh nghiệp được đào tạo và hướng dẫn sử dụng phần mềm một cách hiệu quả để tận dụng đầy đủ tính năng và tiện ích của phần mềm kế toán online.

- Quản lý rủi ro và đảm bảo an toàn dữ liệu: Nhà quản lý cần nắm vững và đánh giá các rủi ro liên quan đến việc sử dụng phần mềm kế toán online. Đảm bảo rằng nhà cung cấp phần mềm kế toán có các biện pháp bảo mật và quy trình sao lưu dữ liệu hiệu quả để giảm thiểu rủi ro mất dữ liệu và việc xâm nhập vào thông tin DN.

- Đánh giá sự tin cậy và giá trị thương hiệu của DN cung cấp phần mềm kế toán: Xem xét uy tín và giá trị thương hiệu của DN cung cấp phần mềm kế toán. Đảm bảo rằng, DN cung cấp phần mềm kế toán có sự tin cậy và khả năng cung cấp các giải pháp kế toán online chất lượng và đáng tin cậy.

- Đánh giá và đo lường hiệu quả: Các nhà quản lý nên thường xuyên đánh giá và đo lường hiệu quả của việc sử dụng phần mềm kế toán online. Sử dụng các chỉ số và số liệu để đo lường hiệu suất và lợi ích từ việc áp dụng phần mềm kế toán online.

Thứ hai, đối với công ty cung cấp phần mềm.

- Đầu tư, cải thiện tăng tính năng linh hoạt của phần mềm kế toán online: Nhà cung cấp phần mềm có thể tùy chỉnh, tích hợp với phương thức thanh toán và ngân hàng trực tuyến, hỗ trợ đa nền tảng và truy cập từ xa, cung cấp dịch vụ và hỗ trợ chuyên nghiệp, và cải thiện tính bảo mật và bảo vệ dữ liệu.

- Xây dựng phần mềm thân thiện, dễ sử dụng với người dùng: Để cải thiện tính dễ sử dụng của phần mềm kế toán online, nhà cung cấp phần mềm cần tập trung vào giao diện người dùng thân thiện, hướng dẫn và hỗ trợ đầy đủ, đào tạo và chia sẻ kiến thức, tích hợp công cụ trợ giúp và gợi ý, lắng nghe phản hồi người dùng và kiểm tra và đánh giá độ dễ sử dụng của phần mềm.

- Tăng cường xây dựng giá trị thương hiệu, tăng sự tin cậy đối với người dùng: Để tăng cường giá trị thương hiệu và sự tin cậy của phần mềm kế toán online, nhà cung cấp phần mềm nên tập trung vào trải nghiệm người dùng, xây dựng thương hiệu đáng tin cậy, giao tiếp và quan hệ tích cực với người dùng, định hình giá trị thương hiệu, cung cấp chính sách bảo mật rõ ràng và tạo đánh giá độ tin cậy

- Giảm thiểu những rủi ro liên quan đến việc sử dụng phần mềm: Để giảm thiểu rủi ro liên quan đến phần mềm và tăng sự chấp nhận sử dụng phần mềm kế toán online, nhà cung cấp phần mềm cần tập trung vào bảo mật dữ liệu, sao lưu và phục hồi dữ liệu, kiểm tra và đảm bảo chất lượng phần mềm, đào tạo và hỗ trợ người dùng, cập nhật và bảo trì thường xuyên và tuân thủ quy định pháp lý.

Tài liệu tham khảo:

- Nguyễn Đình Thọ và Nguyễn Thị Mai Trang, 2009. Nghiên cứu khoa học trong quản trị kinh doanh. NXB Thống kê;

- Phan Lê Trang và cộng sự (2022). Xác định nhân tố ảnh hưởng đến quyết định ứng dụng công nghệ thông tin trong công tác kế toán tại các doanh nghiệp nhỏ và vừa trên địa bàn thành phố Hà Nội. Tạp chí Khoa học Nông nghiệp Việt Nam, 20(5), 665 – 676;

- Lý Lan Yên và Nguyễn Thu Huyền (2020). Ứng dụng hiệu quả công nghệ thông tin trong công tác kế toán. Tạp chí Kế toán Kiểm toán, (5), 31-34;

- Ajzen. (1991). The Theory of Planned Behavior University of Massachusetts at Amherst Cronin. University of Massachusetts at Amhers;

- Aljohani, X., Smith, J., & Nguyen, H. (2021). Factors influencing the adoption of online accounting software in Saudi Arabian businesses. Journal of Accounting and Finance, 10(2), 45-63.