Áp lực đáo hạn trái phiếu doanh nghiệp dồn vào giữa năm 2024

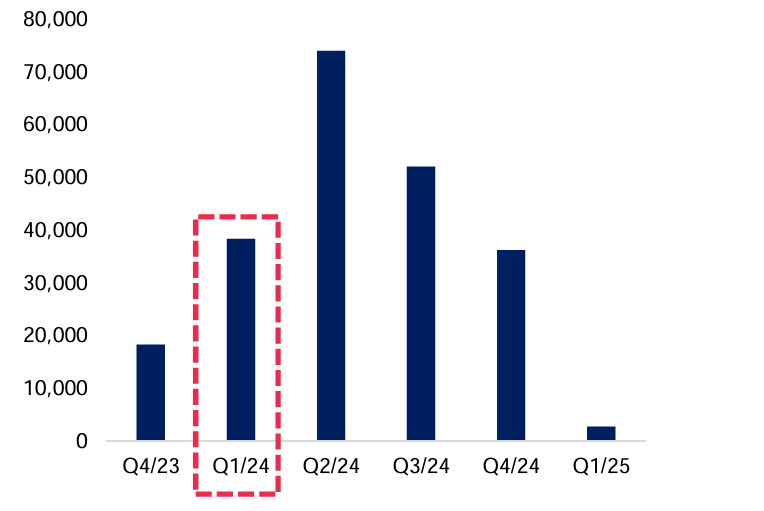

Ước tính, khoảng 74 nghìn tỷ đồng trái phiếu doanh nghiệp (TPDN) sẽ đáo hạn trong quý II/2024, trong khi con số này trong quý I/2024 chỉ khoảng 38 nghìn tỷ đồng.

Thị trường TPDN sau nửa đầu năm 2023 ảm đạm đã dần khởi sắc hơn từ nửa cuối năm nhờ những nỗ lực của cơ quan quản lý. Tuy nhiên, áp lực với thị trường trong năm 2024 vẫn còn rất lớn.

Báo cáo thị trường TPDN của Công ty Chứng khoán MB (MBS) cho thấy, trong 3 tháng đầu năm, khoảng 38 nghìn tỷ đồng đến hạn thanh toán và đáo hạn, trong đó, nhóm doanh nghiệp Bất động sản chiếm tỷ trọng lớn nhất, 58%; tiếp sau là Ngân hàng với tỷ trọng 8% tổng giá trị trái phiếu đáo hạn. Đây là con số khá khiêm tốn so với con số hơn 200 nghìn tỷ đồng TPDN (sau khi đã trừ đi các khoản trái phiếu đã mua lại) đáo hạn của cả năm 2024 (tăng 4% so với năm trước).

MBS nhận định, áp lực đáo hạn sẽ rơi vào lần lượt quý II/2024 (74 nghìn tỷ đồng) và quý III/2024 (52 nghìn tỷ đồng).

Hiện tại, tổng giá trị TPDN chậm các nghĩa vụ thanh toán ước vào khoảng 193.6 nghìn tỷ đồng, chiếm gần 19% dư nợ TPDN của toàn thị trường, trong đó nhóm ngành Bất động sản tiếp tục chiếm tỷ trọng lớn nhất với khoảng 70% giá trị chậm trả.

Ông Nguyễn Tùng Anh - Giám đốc Nghiên cứu rủi ro tín dụng và dịch vụ tài chính bền vững FiinRatings cho rằng, việc TPDN đáo hạn tăng trong năm 2024 sẽ tiềm ẩn những rủi ro nhất định cho thị trường trái phiếu. Trước hết là tăng áp lực thanh khoản cho các doanh nghiệp phải chuẩn bị nguồn tiền để trả nợ gốc và lãi trái phiếu.

Tuy nhiên, rủi ro xấu sẽ rất khó diễn ra, đặc biệt khi các cơ quan quản lý thị trường đã chủ động giám sát và đặc biệt là đã có những bước đi chính sách hợp lý, tập duyệt để chuẩn bị cho năm 2024. Ở tầm rộng hơn, các cơ quan chức năng cũng đã có nhiều giải pháp hỗ trợ doanh nghiệp tiếp cận nguồn vốn hợp lý, gia tăng cơ hội khôi phục sự phát triển lành mạnh của thị trường trái phiếu.

“Theo tôi, chúng ta có thể lạc quan về sự phục hồi chậm mà chắc của thị trường”, ông Nguyễn Tùng Anh nhận định.

Về hoạt động mua lại TPDN, diễn biến khá ảm đạm trong các tháng đầu tiên của năm. Trong tháng 2, giá trị trái phiếu mua lại trước hạn ước tính khoảng hơn 1,9 nghìn tỷ đồng, giảm 60% so với tháng trước. Theo các chuyên gia của MBS, nguyên nhân của sự sụt giảm này đến từ kỳ nghỉ Tết nguyên đán kéo dài.

Lũy kế từ đầu năm đến nay, khoảng hơn 6,8 nghìn tỷ đồng TPDN đã được mua lại trước hạn, giảm 58% so với cùng kỳ.