2024 – Năm bản lề cho cơ hội mới trên thị trường chứng khoán Việt Nam

Những áp lực căng thẳng nhất đã qua đi, năm 2024 được cho là thời điểm khởi đầu của những mục tiêu hồi phục trong trung và dài hạn của nền kinh tế nói chung và thị trường chứng khoán nói riêng.

Môi trường thuận lợi

Theo báo cáo chiến lược đầu tư năm 2024 của Công ty Chứng khoán Rồng Việt (VDSC), bối cảnh vĩ mô dự báo sẽ “dễ thở” hơn khi chu kỳ tăng lãi suất của Cục Dự trữ liên bang Mỹ (Fed) đã kết thúc khi các số liệu lạm phát và việc làm diễn biến khá thuận lợi, mở ra triển vọng cắt giảm trong 2024.

Vĩ mô trong nước theo đó cũng giảm áp lực. Kịch bản Fed sẽ bắt đầu cắt giảm lãi suất điều hành, từ quý II hoặc quý III/2024, sẽ giảm áp lực cho điều hành chính sách tiền tệ của Ngân hàng Nhà nước (NHNN). Theo đó, các rủi ro về lãi suất và tỷ giá của Việt Nam, có thể hiện hữu ở một số thời điểm nhất định, nhưng không phải là vấn đề nghiêm trọng.

Không gian để tiếp tục mở rộng chính sách tài khóa và tiền tệ trong năm 2024 là không nhiều. Thay vào đó, một môi trường chính sách ổn định theo hướng tích cực, giúp lãi suất trong nền kinh tế duy trì ở vùng thấp. Yếu tố này sẽ làm tăng sự hấp dẫn của các lớp tài sản đầu tư, bao gồm thị trường cổ phiếu.

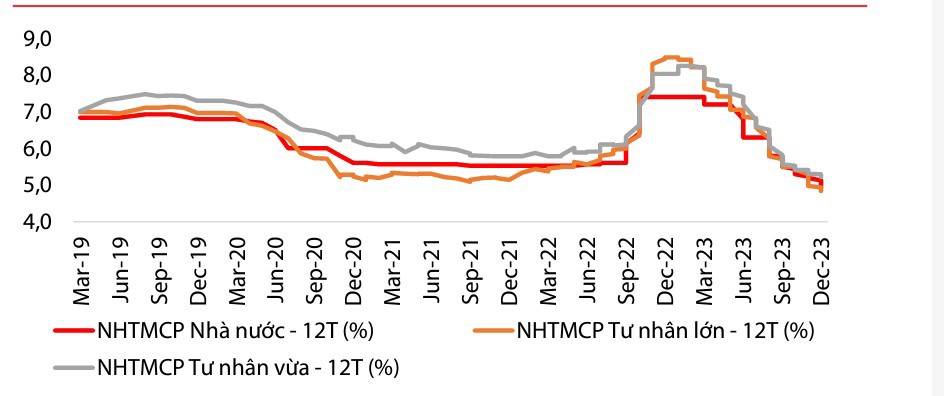

Bảng 1: Mặt bằng lãi suất tiền gửi ở mức thấp trong nửa cuối năm 2023

Với kỳ vọng NHNN giữ nguyên quan điểm điều hành chính sách tiền tệ trong năm 2024, đồng nghĩa với mặt bằng lãi suất duy trì ở mức thấp một cách ổn định, VDSC kỳ vọng thanh khoản trung bình mỗi phiên dao động trong khoảng 12.000 – 25.000 tỷ đồng/phiên.

VDSC cũng nhận định nguồn vốn tín dụng bất động sản (BĐS) sẽ được khơi thông trong năm nay trên cơ sở các động thái tháo gỡ vướng mắc pháp lý các dự án BĐS là những điều kiện cần để lãi suất thị trường 2 không quá thấp, qua đó ổn định tỷ giá năm 2024. Nhờ đó, thị trường BĐS khó diễn biến tiêu cực hơn, mặc dù chưa thể sớm hồi phục ở các phân khúc mang tính đầu cơ cao.

VN-Index có thể lên tới 1.380 điểm

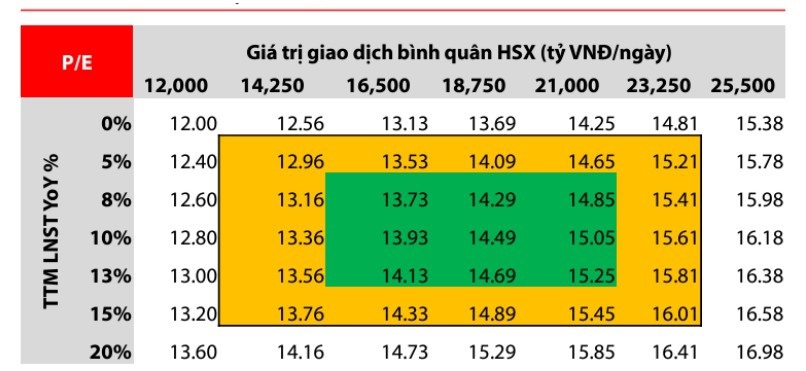

Với giả định về vùng tăng trưởng EPS với vùng có độ tin cậy cao là từ 10-15% (GDP dự báo tăng hơn 6%), VDSC kỳ vọng vùng dao động hợp lý của P/E nằm trong khoảng 12 – 15 lần, tương ứng với mức điểm của VN-Index là từ 1.080 – 1.380 điểm cho kịch bản cơ sở.

Bảng 2: Phân tích độ nhạy giữa định giá, tăng trưởng lợi nhuận thị trường và thanh khoản thị trường

Dự báo diễn biến thị trường chứng khoán năm 2024, VDSC cho rằng, thị trường sẽ giao dịch trong trạng thái sideway với biên độ hẹp cho tới cuộc họp có quyết định hạ lãi suất đầu tiên của Fed (dự kiến tháng 3/2024). Sau đó, thông tin tiến độ KRX nên được theo dõi sát sao vì thời điểm vận hành hệ thống nhiều khả năng mang lại một đợt tăng điểm tốt.

Nếu khả quan, một tín hiệu về khả năng nâng hạng từ các kết quả đánh giá thị trường của MSCI và FTSE (tháng 6, tháng 9, tháng 11) sẽ giúp tiếp nối đà tăng điểm. Ngược lại, thị trường có thể điều chỉnh trở lại trạng thái sideways.

Trong cả hai kịch bản, VDSC vẫn tin vào xu thế tăng của thị trường năm nay dựa trên môi trường “dễ thở” như đã phân tích ở trên và các chất xúc tác khác như định giá thấp gần với mức lịch sử 3 năm của nhóm cổ phiếu vốn hóa lớn (Ngân hàng, BĐS)

Sẵn sàng để tối ưu cơ hội

Theo phân tích trong báo cáo của VDSC, thị trường chứng khoán năm 2024 sẽ biến động mạnh với nhiều con sóng ngắn. Những áp lực căng thẳng nhất đã qua đi, song con đường phục hồi kinh tế còn nhiều gập ghềnh.

Trái với năm 2023 khởi đầu với nhiều nút thắt của thị trường tài chính trong nước và những cơn gió ngược từ bức tranh vĩ mô thế giới, năm 2024 được xem là “dễ thở hơn” ở hầu hết các vấn đề của năm cũ.

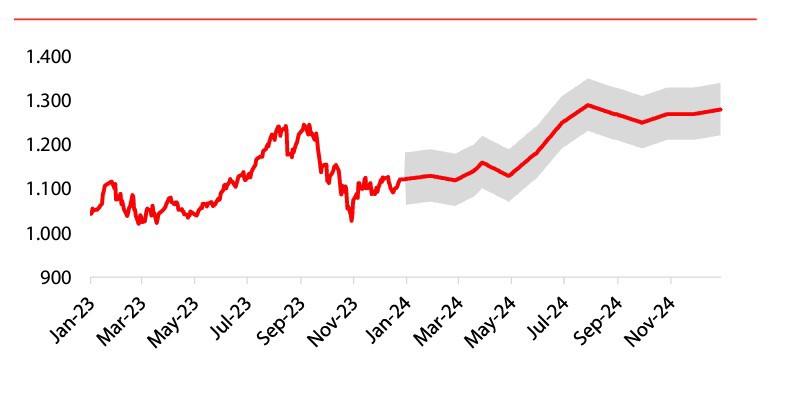

Bảng 3: Vùng dao động VN-Index kỳ vọng trong năm 2024

Nhìn nhận một cách lạc quan về nền kinh tế Việt Nam trong năm mới và dài hạn là sẽ có sự tăng trưởng cao cùng định giá thị trường hấp dẫn. Những câu chuyện thoái vốn nhà nước, nâng hạng, các chính sách kích thích thu hút đầu tư và đầu tư ra nước ngoài sẽ là chất xúc tác cho nền kinh tế nói chung và thị trường chứng khoán nói riêng.

Tuy nhiên, trong ngắn hạn, VDSC chưa thấy có nhiều chuyển biến tích cực ở các điều kiện trên. Dù vậy, với kỳ vọng chính sách tiền tệ của các ngân hàng trung ương lớn sẽ đảo chiều sang nới lỏng trong nửa cuối năm 2024 và định giá thị trường cổ phiếu ở thị trường phát triển không còn hấp dẫn, sẽ thúc đẩy sự phân bổ lại dòng tiền, một phần sang các thị trường mới nổi và cận biên, bao gồm Việt Nam.

Trong phần lớn thời gian của năm 2024, dòng tiền từ nhà đầu tư cá nhân trong nước sẽ là người tham gia chính của thị trường. Điều này có thể khiến thị trường biến động nhanh và mạnh, theo cả chiều tăng và chiều giảm. Trong khi nền tảng vĩ mô vẫn còn bấp bênh và thiếu sự dẫn dắt của dòng tiền tổ chức chuyên nghiệp, thị trường có thể sẽ hình thành nhiều con sóng ngắn, mà những nhịp điều chỉnh mạnh là cơ hội để tích lũy cổ phiếu.

Trên cơ sở này, VDSC khuyến nghị nhà đầu tư có thể tối ưu tốt hơn các cơ hội xuất hiện trong năm khi thị trường giao dịch thận trọng, chỉ giải ngân khi cổ phiếu ưa thích giảm về vùng mua phù hợp khẩu vị. Ngoài ra, nhà đầu tư nên duy trì tỷ lệ hợp lý giữa cổ phiếu và tiền mặt, tránh việc sử dụng đòn bẩy quá mức.