Pfizer và kỳ vọng tăng trưởng năm 2025

Với mức lỗ 44%, cổ phiếu Pfizer (PFE) là một trong những cổ phiếu có hiệu suất kém nhất chỉ số S&P 500 trong năm 2023.

Cổ phiếu PFE đã đạt đỉnh vào tháng 12/2021, khi giá trị vốn hóa thị trường của công ty vượt qua mức 300 tỷ USD. Tuy nhiên, trong khi các thị trường rộng lớn hơn đã tăng lên mức đỉnh cao mới, thì giá trị vốn hóa thị trường của Pfizer hiện chỉ bằng khoảng một nửa so với mức đỉnh trước đây.

Liệu cổ phiếu Pfizer có tăng giá trong vài năm tới hay vẫn cho kết quả không mấy lạc quan? Dưới đây là dự báo về PFE đến năm 2025 và các yếu tố nào có thể thúc đẩy cổ phiếu này phục hồi.

Tại sao cổ phiếu Pfizer giảm giá?

Nguyên nhân chính khiến cổ phiếu Pfizer sụt giảm trong vài năm qua là do doanh số bán các sản phẩm liên quan đến COVID-19 bị giảm sút. Các sản phẩm này bao gồm vắc-xin COVID-19 Comirnaty và thuốc điều trị Paxlovid.

Nhìn vào Báo cáo doanh thu của Pfizer đã lý giải tại sao cổ phiếu sụt giảm. Theo đó, năm 2023, doanh thu của Pfizer đã đạt 58,5 tỷ USD, thấp hơn 42% so với năm 2022. Mặc dù doanh số bán hàng của công ty tăng 8%, nhưng con số này chưa đủ bù đắp những ảnh hưởng tiêu cực từ sự sụt giảm doanh số của 2 sản phẩm Paxlovid và Comirnaty. Ban lãnh đạo của Pfizer dự báo doanh số của Paxlovid và Comirnaty lần lượt chỉ còn 3 tỷ USD và 5 tỷ USD vào năm 2024. Ước tính doanh thu tổng hợp 8 tỷ USD sẽ thấp xa so với mức 57 tỷ USD của năm 2022.

Dự báo cổ phiếu Pfizer đến năm 2025: Seagen, sản phẩm mới có thể là chìa khóa tương lai

Nhiều danh mục sản phẩm của Pfizer trước đây khó có thể hồi phục doanh số như thời kỳ đại dịch COVID -19.Do đó, triển vọng của Pfizer đến năm 2025 sẽ phụ thuộc vào doanh thu và phát triển sản phẩm mới mang tên Seagen. Seagen là công ty Công nghệ Sinh học trị giá 43 tỷ USD đã được Pfizer mua lại vào tháng 12/2023, đây là hãng dược phẩm lớn có nghiên cứu về các liên hợp kháng thể-thuốc được bào chế để tiêu diệt tế bào ung thư.

Pfizer dự đoán doanh thu của Seagen sẽ đạt 3,1 tỷ USD vào năm 2024 và dần tăng lên ít nhất 10 tỷ USD vào năm 2030. Trong cuộc họp báo cáo kết quả quý IV/2023, CEO Albert Bourla cho biết ngoài phát triển các sản phẩm chính, Pfizer đang tìm kiếm cơ hội để thúc đẩy một số liệu pháp kết hợp sáng tạo. Qua đó, giúp Pfizer có vị thế tốt để cung cấp và sản xuất sản phẩm để thương mại hóa toàn cầu.

Năm 2024, Pfizer dự báo doanh thu từ 58,5 tỷ USD đến 61,5 tỷ USD. Các nhà phân tích kỳ vọng tốc độ tăng trưởng của công ty sẽ được cải thiện và dự báo trung bình mức tăng trưởng doanh thu hàng năm đạt 5,8% bắt đầu từ năm 2025. Bên cạnh đó, công ty dự kiến sẽ tiết kiệm thêm 2 tỷ USD chi phí ròng vào cuối năm 2024. Cộng với 2 tỷ USD đã tiết kiệm được trong năm 2023, tổng số tiền tiết kiệm tích lũy sẽ lên tới 4 tỷ USD.

Các nhà phân tích kỳ vọng cổ phiếu Pfizer sẽ tăng cao hơn

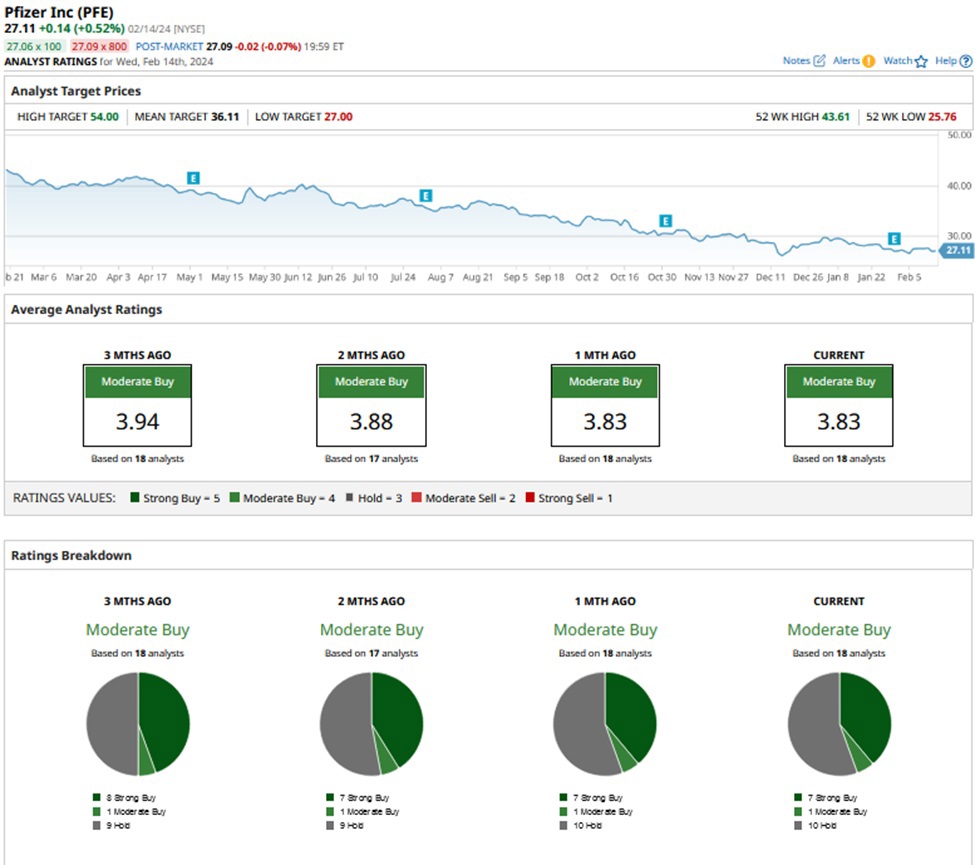

PFE được các nhà phân tích đánh giá trung bình ở mức "mua vừa phải", với giá mục tiêu trung bình là 36,11 USD, cao hơn 33% so với giá đóng cửa phiên giao dịch ngày Thứ tư 21/2/2024. Trong số 18 nhà phân tích quan tâm đến cổ phiếu, chỉ có 7 nhà phân tích đánh giá "nên mua", 1 nhà phân tích đánh giá "mua vừa phải" và 10 nhà phân tích còn lại khuyên "nên giữ".

Thậm chí, các nhà phân tích lạc quan nhất về Pfizer cũng không dự báo cổ phiếu sẽ giảm thêm, bởi mức giá mục tiêu thấp nhất là 27 USD, gần như không thay đổi so với mức giá hiện tại. Bên cạnh đó, mức giá mục tiêu cao nhất dự báo là 54 USD, cho thấy tiềm năng tăng gần gấp đôi so với thời điểm hiện tại.

Trong bối cảnh thị trường đi xuống gần đây, dù sụt giảm doanh số các sản phẩm thuốc điều trị COVID -19 đã tác động tiêu cực đến cổ phiếu, nhưng tỷ lệ rủi ro-lợi nhuận của cổ phiếu Pfizer hiện tại vẫn được đánh giá khá lạc quan.

Nhìn chung, việc ổn định doanh số sản phẩm thuốc và vacxin điều trị COVID -19 ở mức thấp, tăng trưởng tốt ở các sản phẩm mới, khi công ty tập trung cắt giảm chi phí và cân đối kế toán giúp cổ phiếu Pfizer rất đáng xem xét. Hơn nữa, với P/E 12 tháng gần nhất ở mức 12,2 lần, thấp hơn mức trung bình lịch sử, và tỷ lệ cổ tức trên 6%, cổ phiếu Pfizer có thể phù hợp với hầu hết các danh mục đầu tư giá trị.