Nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z

Nghiên cứu đánh giá các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z (Gen Z- là những bạn trẻ sinh sau năm 1996) với các biến độc lập đưa vào mô hình gồm: Tính dễ sử dụng; Cảm nhận rủi ro; Tính hữu ích; Niềm tin; Ảnh hưởng xã hội; và Tính đổi mới.

Nhóm tác giả sử dụng phương pháp thu thập thông tin bằng bảng hỏi online, phát phiếu trực tiếp đến 250 khách hàng. Kết quả nghiên cứu cho thấy, có 4 nhân tố ảnh hưởng tích cực đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z bao gồm: Tính đổi mới; Cảm nhận dễ sử dụng; Ảnh hưởng xã hội; và Cảm nhận hữu ích. Trong đó, Tính đổi mới là nhân tố có tác động mạnh nhất đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z.

Giới thiệu

Thế hệ Z (Gen Z) là những bạn trẻ sinh sau năm 1996, gần với thời điểm internet chính thức du nhập vào nước ta. Ở Việt Nam, Gen Z được chia thành hai nhóm chính là nhóm bắt đầu đi làm và nhóm vẫn phụ thuộc nhiều vào bố mẹ. Gen Z được coi là thế hệ khách hàng gốc kỹ thuật số, có khả năng truy cập vào internet, điện thoại thông minh dễ dàng và khám phá các dịch vụ số. Am hiểu và ưu tiên sử dụng công nghệ trong cuộc sống hàng ngày, họ coi những trải nghiệm số thông minh, thuận tiện là yếu tố hàng đầu để đánh giá mức độ hài lòng đối với dịch vụ số nói chung và ngân hàng số nói riêng.

Một số ngân hàng quan tâm và đưa ra các sản phẩm, dịch vụ riêng dành cho Gen Z với những ưu đãi và tiện ích hấp dẫn như: mở tài khoản thanh toán qua eKYC; chiết khấu thanh toán; miễn phí chuyển tiền. Tiêu dùng thuận tiện, thanh toán tiện lợi và nhanh chóng là những tiêu chí khi Gen Z lựa chọn sản phẩm, dịch vụ. Nắm bắt được nhu cầu này, các ngân hàng đã nhanh chóng hợp tác với các thương hiệu trên để đem đến các giải pháp thanh toán số nhiều ưu đãi cho Gen Z.

Tuy nhiên, số lượng sản phẩm dịch vụ mang tính cá nhân hoá chưa nhiều, chưa đa dạng, mới chỉ tập trung vào mở tài khoản, chuyển tiền và gửi tiền, các lĩnh vực khác chưa được quan tâm nhiều, chưa có công nghệ đột phá. Các ngân hàng cũng chưa quan tâm nhiều đến việc thiết kế hình ảnh, nắm bắt xu hướng của Gen Z để đưa vào các tính năng cũng như hình ảnh của các app ngân hàng số.

Do đó, cần phải có những bằng chứng thực nghiệm về các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của Gen Z trên thị trường Việt Nam nhằm đưa ra những hàm ý chính sách cụ thể đối với tiếp cận dịch vụ vụ tài chính, nhằm thúc đẩy một nền tài chính phát triển.

Cơ sở lý luận

Theo nghiên cứu của Gaurav Sarma (2017), ngân hàng số là một hình thức ngân hàng số hóa tất cả những hoạt động và dịch vụ. Nói cách khác, tất cả những gì khách hàng có thể thực hiện ở các chi nhánh ngân hàng bình thường được số hóa và tích hợp vào một ứng dụng ngân hàng số duy nhất, thông qua ứng dụng này, khách hàng không cần phải đến các chi nhánh ngân hàng mà vẫn có thể thực hiện được tất cả các giao dịch, đồng thời các hoạt động của ngân hàng như: quản lý rủi ro, nguồn vốn, phát triển sản phẩm, marketing, quản lý bán hàng... cũng được số hóa.

Các nghiên cứu về ý định sử dụng dịch vụ ngân hàng số được nghiên cứu dựa trên nền tảng của Lý thuyết hành động hợp lý (TRA); Lý thuyết hành vi dự định (TPB) (Fishbein và Ajen, 1975; Ajzen, 1991); Davis (1989) phát triển Mô hình chấp nhận công nghệ (TAM); Lý thuyết chấp nhận và sự dụng công nghệ (UTAUT) được xây dựng bởi Venkatesh và cộng sự (2003); Lý thuyết sự đổi mới (IDT) được xây dựng bởi Rogers (1962); Lý thuyết nhận thức rủi ro (TPR) được xây dựng bởi Beuer (1960). Bài viết này, nhóm nghiên cứu tập trung phân tích mối quan hệ giữa các yếu tố ảnh hưởng đến ý định sử dụng dịch ngân hàng số với lý thuyết sử dụng là TAM, TPR, IDT, UTAUT.

Nhân tố “Ý định sử dụng” là thước đo mức độ quyết định thực hiện hành vi đặc biệt nào đó của một người. Theo nghiên cứu của David và cộng sự (1989) ý định sử dụng là sự sẵn sàng của một người chấp nhận sử dụng dịch vụ. Venkatesh và cộng sự (2003), Venkatest và Zang (2010) đã chứng minh ý định hành vi có ảnh hưởng đáng kể đến việc sử dụng công nghệ. Ý định sử dụng bị ảnh hưởng đáng kể bởi bạn bè và những thành viên trong gia đình (Singh và cộng sự, 2010; Clegg, 2010; Nguyễn Mai Chi và cộng sự, 2022).

Nhân tố “Tính dễ sử dụng” là mức độ khách hàng/người sử dụng cảm nhận được sự khó khăn hay dễ dàng học tập để sử dụng các sản phẩm dịch vụ của tổ chức cung cấp. Nhân tố này được kiểm chứng qua nghiên cứu của Pikkrainen và cộng sự (2004), Cheng và cộng sự (2006), Nguyễn Hải Nam (2021), Nguyễn Mai Chi và cộng sự (2022), Bùi Kiên Trung và cộng sự (2019).

Nhân tố “Cảm nhận rủi ro” trong sử dụng dịch vụ ngân hàng số là thái độ lo lắng hay không chắc chắn mà người tiêu dùng nhận thấy. Yếu tố rủi ro ảnh hưởng tiêu cực đến ý định sử dụng dịch vụ của khách hàng tiềm năng (Chan và Lu, 2004; Kim và cộng sự, 2008; Vankatesk và cộng sự, 2003; Nguyễn Thị Mỹ Điểm, 2022).

Nhân tố “Cảm nhận tính hữu ích” là khả năng chủ quan của người sử dụng mà sử dụng dịch vụ của một hệ thống ứng dụng cụ thể sẽ tăng hiệu suất làm việc của mình. Các nghiên cứu khẳng định cảm nhận tính hữu ích ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng như: Pikkrainen và cộng sự (2004), Nguyễn Thị Mỹ Điểm (2022), Nguyễn Mai Chi và cộng sự (2022).

Nhân tố “Niềm tin” đã được sử dụng trong nhiều nghiên cứu trước đây như: Alalwan và cộng sự (2013); Mahfuz và cộng sự (2016); Ahamad và cộng sự (2016).

Nhân tố “Ảnh hưởng xã hội” là một nhân tố ảnh hưởng tích cực đối với ý định sử dụng dịch vụ ngân hàng của khách hàng qua một số nghiên cứu: Venkatesh và cộng sự (2003); Emad (2009); Nguyễn Thị Ngà và cộng sự (2021); Shaikn và cộng sự (2015); Bùi Kiên Trung và cộng sự (2019).

Nhân tố “Tính đổi mới” đã dành được sự quan tâm của nhiều nhà nghiên cứu khi đánh giá việc tiếp cận và chấp nhận sử dụng các sản phẩm trong lĩnh vực có ứng dụng các công nghệ hiện đại như: Manning và cộng sự (1995); Sudeep (2008); Bùi Thị Thùy Dương (2018); Cao Thị Thanh (2014).

Phương pháp nghiên cứu và dữ liệu nghiên cứu

Mô hình nghiên cứu

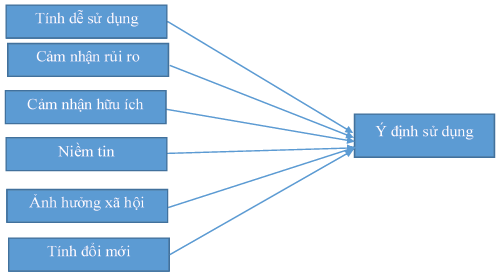

Nghiên cứu nhằm khám phá các nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z. Trên cơ sở tổng quan nghiên cứu, nhóm tác giả đề xuất mô hình nghiên cứu nhân tố ảnh hưởng đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z như Hình 1.

Hình 1: Mô hình nghiên cứu nhân tố ảnh hưởng đến ý định sử dụng dịch vụ Ngân hàng số của thế hệ Z

Nguồn: Nghiên cứu, đề xuất của nhóm tác giả

Giả thuyết nghiên cứu

Giả thuyết H1: Tính dễ sử dụng ảnh hưởng thuận chiều đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z.

Giả thuyết H2: Cảm nhận rủi ro về dịch vụ ảnh hưởng ngược chiều với ý định sử dụng dịch vụ ngân hàng số của thế hệ Z.

Giả thuyết H3: Cảm nhận hữu ích ảnh hưởng thuận chiều đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z.

Giả thuyết H4: Niềm tin ảnh hưởng thuận chiều đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z.

Giả thuyết H5: Ảnh hưởng xã hội ảnh hưởng thuận chiều đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z.

Giả thuyết H6: Tính đổi mới ảnh hưởng thuận chiều đến ý định sử dụng dịch vụ ngân hàng số của thế hệ Z.

Dữ liệu nghiên cứu

Để thực hiện nghiên cứu, nhóm tác giả đã thu thập thông tin thông qua việc phát bảng hỏi trực tiếp cho đối tượng là các bạn Gen Z đang là học sinh trung học phổ thông, sinh viên, sinh viên mới ra trường và đi làm. Sau khi khảo sát, sàng lọc, kết quả có 250 phiếu hợp lệ để làm dữ liệu nghiên cứu của đề tài. Dữ liệu sau khi nhóm nghiên cứu thu thập được xử lý trên phần mềm SPSS 22.0.

Kết quả nghiên cứu

|

Bảng 1: Kết quả kiểm định độ tin cậy của các thang đo sau loại biến |

||||

|

STT |

Tên biến |

Số biến quan sát |

Cronbach’s Alpha |

Hệ số tương quan giữa biến tổng nhỏ nhất |

|

1 |

Ý định sử dụng (YDSD) |

4 |

0.890 |

0.837 |

|

2 |

Tính dễ sử dụng (DSD) |

4 |

0,815 |

0,707 |

|

3 |

Cảm nhận rủi ro (CNRR) |

4 |

0,712 |

0,622 |

|

4 |

Cảm nhận hữu ích (CNHI) |

5 |

0,853 |

0,759 |

|

6 |

Niềm tin (NT) |

4 |

0,835 |

0,735 |

|

7 |

Ảnh hưởng xã hội (AHXH) |

4 |

0,835 |

0,746 |

|

8 |

Tính đổi mới (DM) |

4 |

0,844 |

0,764 |

Nguồn: Tính toán từ phần mềm SPSS 22.0

Thống kê mô tả

Kết quả thống kê cho thấy, trong số các khách hàng được phỏng vấn đa phần có biến giá trị Mean nằm trong khoảng 3-5, người được hỏi đồng ý với quan điểm mà nhóm nghiên cứu đặt ra.

Kiểm tra độ tin cậy của thang đo

Kết quả kiểm định độ tin cậy của thang đo thỏa mãn là: DSD1,2,3,4; CNRR1,2,3; NT1,2,3,4; AHXH1,2,3; DM1,2,3,4

Phân tích nhân tố khám phá EFA

Kết quả nghiên cứu cho thấy, KMO = 0.613 thỏa mãn điều kiện, giá trị tổng phương sai trích = 71.197% > 50%, 6 nhân tố giải thích 71.197% sự biến thiên của tập dữ liệu, giá trị hệ số Eigenvalues của các nhân tố đều cao (>1), nhân tố thứ 6 có Eigenvalues thấp nhất là 1.574 > 1 đủ tiêu chuẩn phân tích nhân tố. Kết quả phân tích cuối cùng cho thấy, khi thực hiện kiểm tra độ tin cậy thang đo và phân tích nhân tố với phép xoay Varimax, nhóm nghiên cứu thu được kết quả các hệ số tải nhân tố đều lớn hơn 0.5, không có trường hợp biến nào cùng lúc tải lên cả hai nhân tố với hệ số tải gần nhau, các nhân tố đảm bảo giá trị hội tụ và phân biệt khi phân tích EFA.

Phân tích hồi quy

|

Bảng 2: Kết quả hồi quy |

||||||||

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. |

Collinearity Statistics |

|||

|

B |

Std. Error |

Beta |

Tolerance |

VIF |

||||

|

1 |

(Constant) |

.626 |

.253 |

2.473 |

.014 |

|||

|

DSD |

.226 |

.032 |

.322 |

7.164 |

.000 |

.957 |

1.045 |

|

|

CNRR |

-.034 |

.037 |

-.043 |

-.927 |

.355 |

.916 |

1.092 |

|

|

CNHI |

.136 |

.015 |

.402 |

9.037 |

.000 |

.979 |

1.021 |

|

|

NT |

.073 |

.039 |

.086 |

1.866 |

.063 |

.915 |

1.093 |

|

|

AHXH |

.138 |

.031 |

.208 |

4.528 |

.000 |

.919 |

1.088 |

|

|

DM |

.311 |

.039 |

.380 |

8.065 |

.000 |

.871 |

1.148 |

|

Nguồn: Tính toán từ phần mềm SPSS 22.0

Mô hình hồi quy có R = 0.529 và R2 hiệu chỉnh = 0.518. Với R2 hiệu chỉnh = 0.518 cho biết, biến phụ thuộc trong mô hình được giải thích bởi 51.8% các biến độc lập. Các nhân tố nhóm nghiên cứu đưa vào mô hình giải thích được 51,8% ý định sử dụng sản phẩm ngân hàng số của gen Z.

Kết quả hồi quy cho thấy, ngoài biến CNRR và NT có giá trị Sig. > 0.05, các biến độc lập DSD, CNHI, AHXH, DM đều có giá trị Sig. < 0.05 nên ở mức ý nghĩa 5% các biến này có ảnh hưởng tới biến phụ thuộc và các hệ số đều mang dấu dương nên các yếu tố về Tính dễ sử dụng; Cảm nhận về tính hữu ích; Ảnh hưởng xã hội; và Tính đổi mới có ảnh hưởng thuận chiều tới ý định sử dụng dịch vụ ngân hàng số của thế hệ Z.

Một số khuyến nghị

Nhằm thúc đẩy sử dụng dịch vụ ngân hàng số của thế hệ Z, nhóm tác giả đề xuất một số giải pháp sau:

Thứ nhất, ngân hàng cần thiết kế giao diện, thao tác dễ thực hiện; từ ngữ đơn giản, dễ hiểu; bố trí bộ phận hỗ trợ trực tuyến, bộ phận hỗ trợ khách hàng 24/7 mang phong cách Gen Z. Bởi hầu hết gen Z có nhu cầu đi ăn uống, mua sắm tại các trung tâm thương mại, nhà hàng, quán cafe nên việc sử dụng dịch vụ ngân hàng số mang lại nhiều lợi ích cho họ, đảm bảo thanh toán tiện lợi.

Thứ hai, ngân hàng cần có chiến lược phát triển chất lượng dịch vụ và tăng sự tiện lợi của dịch vụ. Chính sách đầu tiên của các ngân hàng số đó là chính sách quảng bá, giới thiệu, hướng dẫn cho Gen Z đối với dịch vụ này, để họ biết đến các tiện ích và tính hữu dụng của dịch vụ. Đồng thời, ngân hàng cần phải đầu tư nâng cấp mở rộng đường truyền, hạn chế tối đa sự nghẽn mạng để Gen Z có thể thực hiện nhanh chóng, bất kể thời gian nào khi có nhu cầu giao dịch.

Thứ ba, ngân hàng nên có cuộc khảo sát với khách hàng, lợi ích khách hàng cảm nhận được, từ đó là kết quả để công bố cho những khách hàng chưa sử dụng dịch vụ ngân hàng số trong các buổi hội thảo. Những khách hàng đã sử dụng, thấy được những tiện lợi của dịch vụ sẽ có những lời khuyên với người thân của họ. Bên cạnh đó, ngân hàng cũng nên có nhiều chính sách đối với khách hàng Gen Z khi giới thiệu khách hàng như tặng quà cho cả khách hàng giới thiệu và đăng ký mới.

Thứ tư, tăng cường trải nghiệm của khách hàng để khách hàng cảm thấy hài lòng với những lợi ích mà dịch vụ mang lại, từ đó sẽ cảm thấy thích thú khi sử dụng dịch vụ. Gia tăng lợi ích cho sản phẩm bằng việc yêu cầu khách hàng đánh giá chất lượng dịch vụ; từ đó xây dựng ý tưởng sản phẩm, điều chỉnh sản phẩm phù hợp kịp thời đáp ứng nhu cầu của Gen Z.

Cuối cùng, các ngân hàng thương mại cần xây dựng chính sách phí dịch vụ thanh toán phù hợp để khuyến khích khách hàng thực hiện thanh toán trên các kênh điện tử. Gen Z hầu hết là trong độ tuổi đi học và mới bắt đầu đi làm, thu nhập còn eo hẹp, việc tạo ra các dịch vụ đi kèm có thể phục vụ tốt hơn yêu cầu của khách hàng, từ đó gia tăng giá trị tổng thể dịch vụ của ngân hàng. Với những khách hàng đang sử dụng dịch vụ ngân hàng số có thể đưa ra chương trình tặng quà, giảm phí, chiết khấu thanh toán hàng hóa dịch vụ, tặng tiền trong tài khoản, quay số trúng thưởng với khách hàng thân thiết… Còn với những khách hàng mới, cần có chính sách giá phù hợp (tư vấn miễn phí sử dụng trong tháng đầu đăng ký dịch vụ, giới thiệu mở tài khoản tặng tiền vào tài khoản...).

Tài liệu tham khảo:

- Nguyễn Nam Hải (2021), “Ý định chấp nhận và sử dụng dịch vụ công nghệ tài chính của khách hàng tại TP. Hồ Chí Minh”, Tạp chí Tài chính doanh nghiệp, tháng 5/2021;

- Bùi Kiên Trung và cộng sự (2019), “Các nhân tố tác động đến tiếp cận dịch vụ tài chính qua ngân hàng số: Bằng chứng thực nghiệm tại Việt Nam”, Tạp chí Kinh tế và Phát triển, số 1, trang 20-29, 3/2019;

- Bùi Thị Thùy Dương (2018), “Nghiên cứu ý định sử dụng dịch vụ ngân hàng điện tử của khách hàng tại các ngân hàng thương mại Việt Nam”, Luận án tiến sĩ, Trường Đại học Kinh tế Quốc dân;

- Cao Thị Thanh (2014), “Nghiên cứu ảnh hưởng của một số yếu tố băn hóa cá nhân đến hành vi chấp nhận sản phẩm mới của người tiêu dùng khu vực nội thành hà nội, (nghiên cứu nhóm hàng điện tử dùng cho cá nhân”, Luận án tiến sĩ, Trường Đại học Kinh tế Quốc dân;

- Ahamad và cộng sự (2016), User Perception of mobile banking adoption: an intergrates Ttf-Utaut model, Journal of internet banking and commerce, 22(3), 1-19;

- Ajzen (1991), The Theory of Planned Bahavior, Organizational Behavior&Human Decision Processes, 50, 179-211;

- Alalwan và cộng sự (2016), “Jordanian consumers” adoption of telebanking influence of perceived usefulness, trust and self-efficacy”, International Journal of Bank Marketing, 34(5), 690–709;

- Beuer (1960), “Consumer Behavior as Risk-Taking, Dynamic Marketing for Changing World”, American Marketing Association, Chicago, 389;

- Chan and Lu (2004), “Understanding internet banking adoption and use behavior: a Hong Kong perspective”, Journal of Global Information Management, 12, 21-43;

- Cheng và cộng sự (2006), “Adoption of internet banking: an empirical study in Hong Kong”, Decision support systems, 42(3), 1558-1672;

- Clegg (2010), “Internet banking acceptance in the contex of developing countries: An extension of the technology acceptance model.” Aston business school, UK;

- Davis và cộng sự, (1989), “Perceived usefulness, perceived ease of use&user acceptance of information technology”, MIS Quarterly, 319-340;

- Emad (2009), “Internetbanking in Jordan: An Arabic Instrument Validation process, The International Arab Journal of Information Technology”, 6(3), 235-247;

- Fishbein and Ajen (1975), “Belief, attitude, intention, and behavior: An introduction to theory and research. Reading”, MA: Addison-Wesley;

- Gaurav Sarma (2017), What is digital banking, https://www.ventureskies.com;

- Manning và cộng sự (1995), “Consumer innovativeness &the adoption prosess”, Journal of Consumer Psychology, 4, 329-345;

- Pikkrainen và cộng sự (2004), “Consumer acceptance of online banking: an extension ò the technology acceptance model”, Internet research, 14(3), 224-235.